Nuestro método propio de valoración para la Renta Variable

Las estrategias de inversión CROCI (Cash Return on Capital Invested) han cumplido veinte años este año. Desde el lanzamiento de las primeras estrategias en junio de 2004, poco después de la burbuja de las puntocom y antes de la Crisis Financiera Mundial, han atravesado diversos entornos económicos y han superado significativamente tanto los puntos de referencia amplios como los específicos de valor. Actualmente, existen ocho estrategias en las que podemos invertir, que incluyen enfoques regionales, globales, de ingresos y temáticos, la mayoría de las cuales se centran en la valoración.

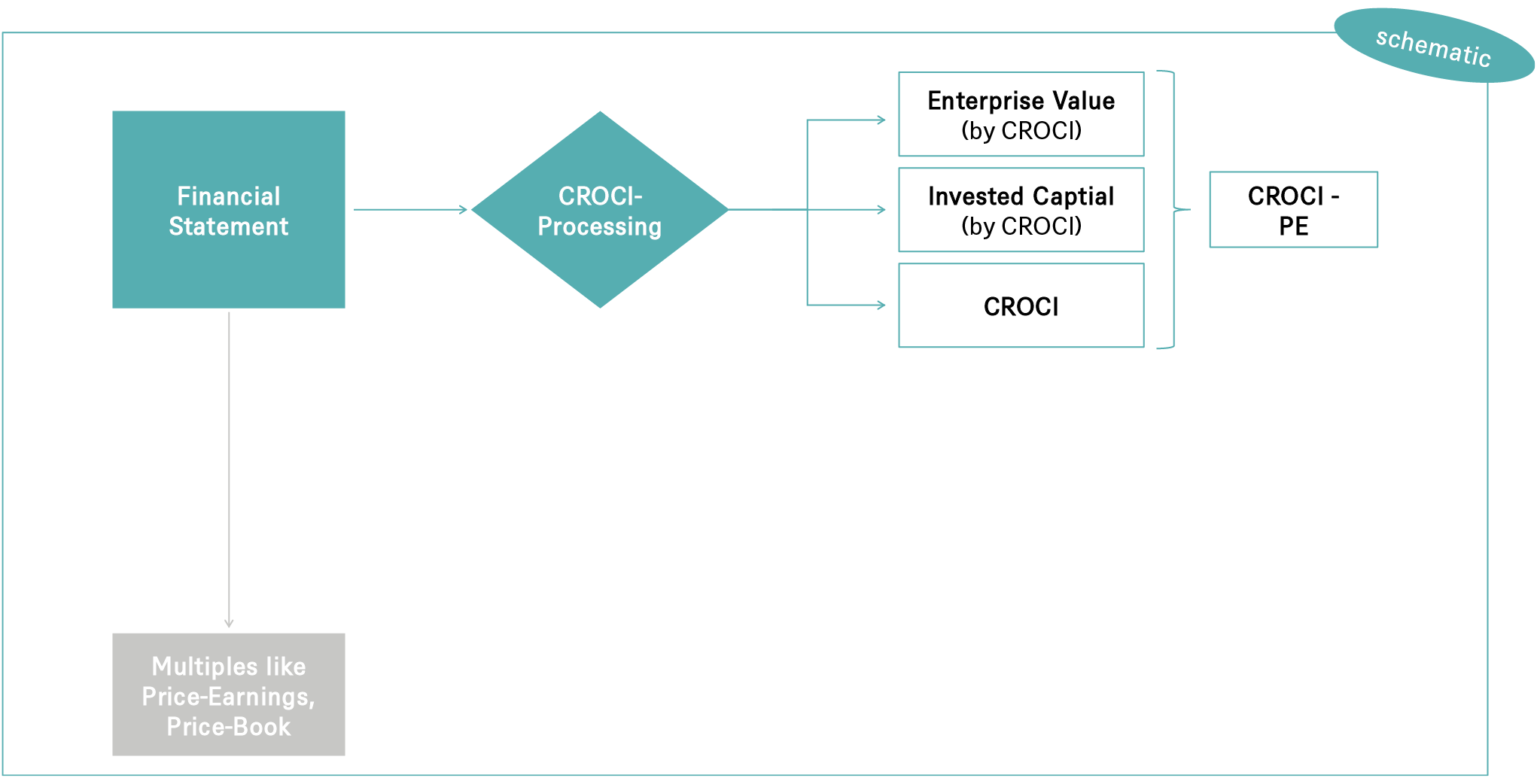

Desde 1996, CROCI ha sido el método propio de valoración de DWS para analizar empresas a nivel mundial. Su objetivo es permitir una comparación útil de las valoraciones y otros parámetros a través de diferentes sectores y países. La identificación de las empresas más atractivas en términos de valoración económica fundamental no es sencilla, ya que los datos proforma de los estados financieros anuales no siempre reflejan la verdadera situación económica de las empresas. Las normas contables permiten un amplio margen de maniobra en el tratamiento de activos y pasivos, lo que dificulta la comparación directa entre empresas.

El enfoque CROCI busca identificar datos relevantes que sean fácilmente comparables entre empresas, proporcionando una base sólida para la inversión fundamental en renta variable. Para lograrlo, CROCI utiliza análisis exclusivos desarrollados y mantenidos por un equipo de más de 45 profesionales de la inversión. Estos expertos llevan a cabo una diligencia debida coherente y comparable en más de 900 empresas a nivel mundial, asegurando que las valoraciones sean precisas y útiles para los inversores.

¿Cómo obtenemos datos económicamente comparables?

El enfoque CROCI, orientado al value, valora las empresas según un método uniforme, lo que facilita la comparación del valor de las acciones de distintas empresas.

CROCI significa Cash Return On Capital Invested (rentabilidad en efectivo del capital invertido) y es el equivalente "económico" de la rentabilidad del capital empleado. El CROCI es la métrica central del enfoque DWS.

Los balances de las empresas son analizados exhaustivamente por los analistas de empresas del CROCI con arreglo a una metodología normalizada. Se trata de un proceso intensivo en cuanto a mano de obra; introducir una nueva empresa puede llevar un mes o más de trabajo y cada empresa suele actualizarse al menos seis veces al año. Se necesitan hasta 250 partidas por empresa analizada cada año para que los datos de la empresa sean fácilmente comparables con los de otras empresas, incluidas las de otros sectores y países, y para determinar las distintas métricas clave (como el CROCI). Junto con nuestras definiciones del valor de la empresa y el capital empleado, forman el ratio PER económico, la métrica de valoración clave de CROCI.

¿Qué distingue al CROCI de otras ratios?

A diferencia de muchos métodos de valoración convencionales, el enfoque CROCI busca cualquier activo que genere flujo de caja, independientemente de si se utiliza en las cuentas pro forma. Sólo conociendo realmente el balance de una empresa puede hacerse comparable su modelo de negocio.

¿Por qué CROCI?

Históricamente, CROCI ha sido capaz de generar un alfa durante el ciclo del orden del 3-4% anual a lo largo de casi 20 años de trayectoria* (*la rentabilidad pasada no es indicativa de la rentabilidad futura)

CROCI puede proporcionar a los inversores una exposición básica a los mercados desarrollados y a las subregiones, o proporcionar un enfoque satélite como, por ejemplo, con su exclusivo enfoque de rotación sectorial.

CROCI ofrece una exposición consistente al valor económico, que históricamente ha proporcionado una sólida captura de las caídas en los mercados normales con una captura adicional de las subidas en los mercados en dificultades.

Las estrategias CROCI tienden a tener Sharpe Ratios superiores a los de las estrategias de value convencionales, ya que la diligencia debida a nivel de empresa ayuda a mantener la volatilidad de las estrategias generalmente en línea con el mercado más amplio.

Las carteras CROCI tienden a dar exposición a una mejor calidad de empresa en su conjunto, por lo que son muy adecuadas para mantenerse a lo largo del ciclo de inversión.

La estrategia CROCI: ¿cómo se invierten los fondos de los clientes de DWS?

Los fondos se invierten en los valores más favorables según el método CROCI. Además de las disposiciones del artículo 8 del Reglamento sobre la taxonomía de la UE, se tienen en cuenta otras condiciones accesorias, por ejemplo, para una buena diversificación o una liquidez suficiente de los valores que se negocian. Por regla general, los valores de la cartera tienen la misma ponderación. La asignación se revisa trimestralmente y se ajusta si es necesario. Al mismo tiempo, también trimestralmente, se reequilibran los valores del fondo.

El enfoque CROCI orientado al valor y fundamental se desarrolló en 1996 para el análisis de empresas

Más de 50 analistas evalúan sistemáticamente más de 870 empresas importantes de diversos países y regiones utilizando este enfoque. El enfoque DWS difiere significativamente de las estrategias de valor clásicas. En este contexto, es especialmente importante que los fondos CROCI inviertan en valores de calidad significativamente superior.