- Inicio »

- Mercados y Estrategias »

- Estrategias »

- Activos Reales Líquidos »

- Activos reales: Cómo estos activos pueden demostrar su valor en la cartera

4 minutos de lectura

En los años 50, el Premio Nobel estadounidense Harry M. Markowitz ya demostró que diversificar los distintos activos de una cartera puede dar lugar a una mejor relación rentabilidad-riesgo. Los activos reales, por ejemplo, ofrecen una forma de diversificar la inversión. Además de inversiones directas en activos reales como infraestructuras, bienes inmuebles, materias primas y metales preciosos, se trata principalmente de inversiones en acciones de empresas activas en estos sectores. "Mezclando las clases de activos y ponderándolas adecuadamente en la cartera en función del entorno macroeconómico, existe la posibilidad de generar rentabilidades atractivas y sólidas a largo plazo", afirma John Vojticek, Head and CIO of Liquid Real Assets de DWS, que lleva más de dos décadas dedicado a las inversiones en activos reales.

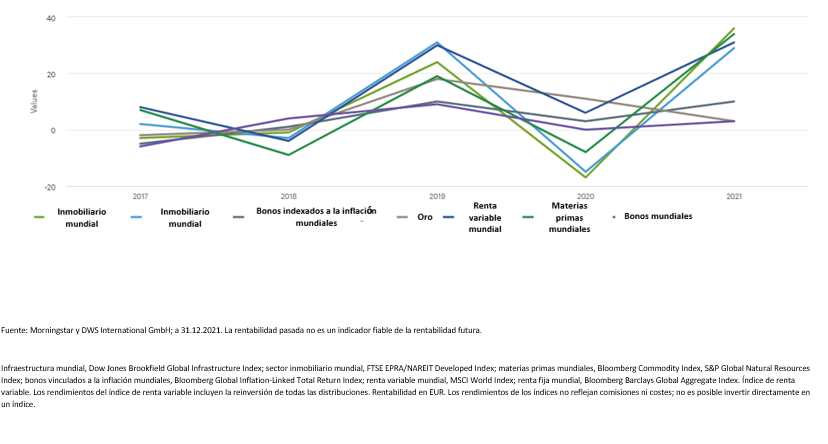

El hecho de que las acciones de activos reales ofrecen un efecto de diversificación puede demostrarse por el rendimiento histórico en diferentes fases del mercado. Mientras que la renta variable mundial (según indican los índices de renta variable mundial como el MSCI World) cerró 2017 con una caída media del 6%, las acciones de infraestructuras, por ejemplo, subieron un 2%. En 2021, los valores inmobiliarios mundiales volvieron a superar al mercado mundial de renta variable.

Evolución de las distintas clases de activos a lo largo de los años

El hecho de que la rentabilidad de las acciones inmobiliarias, de infraestructuras y de materias primas siempre pueda desvincularse claramente del mercado en general también se debe a su peso comparativamente bajo en índices bursátiles mundiales como el MSCI World. "Una cartera de renta variable ya ampliamente posicionada puede, por tanto, diversificarse aún mejor con este tipo de valores" explica Matthias Meyer Global Head of Product Specialists & Development Alternatives de DWS.

Dato Clave 1

Los valores de activos reales pueden reforzar la cartera mediante la diversificación y unos rendimientos sólidos.

Los valores de activos reales tienen uno de los mayores ratios de retribución

Pero hay otra característica especial que distingue a las acciones de activos reales: Históricamente, han tenido a menudo los ratios de retribución más elevados en comparación con la renta variable y la renta fija mundial. Las acciones de infraestructuras e inmobiliarias, en particular, ofrecen ingresos bien predecibles debido a los contratos de alquiler y utilización, en su mayoría a largo plazo. "Esto significa que del efecto de diversificación y de los sólidos rendimientos de las acciones de activos reales puede resultar un mejor perfil de riesgo-recompensa para una cartera a largo plazo", afirma Meyer, experto de DWS.

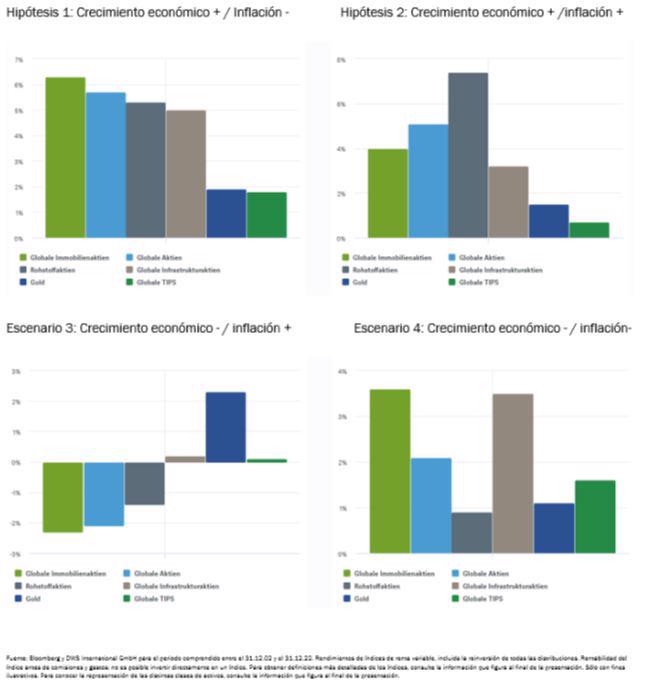

Sin embargo, es importante tener en cuenta que los distintos sectores pueden evolucionar de forma diferente en función de la fase económica. "Nuestra experiencia demuestra, por ejemplo, que los rendimientos de los valores inmobiliarios históricamente se comportan especialmente bien en relación con otras clases de activos cuando el crecimiento económico es alto y la inflación baja", prosigue Vojticek. Los valores de infraestructuras, por su parte, funcionan bien en casi cualquier entorno económico, aunque su rendimiento haya sido especialmente bueno en las fases de fuerte crecimiento económico hasta ahora. La base es la rentabilidad histórica de los componentes del fondo en los posibles escenarios.

La asignación correcta en función del entorno económico

Dependiendo del crecimiento económico y de la inflación, los valores inmobiliarios, de infraestructuras y de materias primas, así como el oro y los bonos indexados a la inflación, tienen un comportamiento muy diferente.

El oro puede reforzar aún más la cartera

Los valores de materias primas también se benefician cuando la economía va bien, ya que entonces la demanda de metales industriales o fuentes de energía es especialmente fuerte. Sin embargo, a menudo también pueden obtener buenos resultados en un entorno de subida de precios, es decir, de inflación. "Con una inversión inteligentemente diversificada entre valores inmobiliarios, de infraestructuras y de materias primas, pueden generarse también oportunidades de rentabilidad positivas para diferentes entornos macroeconómicos", concluye el experto de DWS John Vojticek.

Dato Clave 2

En función de cómo evolucionen el crecimiento económico y la inflación, pueden ser beneficiosos distintos activos reales.

En cuanto a las materias primas, las inversiones en oro también son una buena opción. En el pasado, el metal precioso ha mostrado una correlación excepcionalmente baja con la renta variable mundial, así como con los valores inmobiliarios y de infraestructuras, en periodos de cinco años. Así pues, las inversiones en oro pueden contribuir a reducir la volatilidad de la cartera global, especialmente durante las fases turbulentas de los mercados bursátiles.

Para compensar la inflación, los bonos indexados a la inflación pueden complementar bien los activos reales

"Otro complemento útil en una cartera multiactivos centrada en los activos reales son los bonos vinculados a la inflación, aunque no sean activos reales", afirma John Vojticek. Su particularidad: los pagos de intereses y los tipos de amortización de estos bonos ligados a la inflación están vinculados al índice de precios al consumo. En caso de aumento de la inflación, una inversión de este tipo mantiene así su valor real para el inversor. Así pues, esta mezcla puede resultar ventajosa, por ejemplo, en épocas de bajo crecimiento económico y elevadas tasas de inflación, fases en las que las clases de activos reales pueden rendir potencialmente menos. Hay que tener en cuenta los riesgos de los activos reales. Los activos de infraestructuras están sujetos a riesgos particulares debidos a medidas gubernamentales, cambios en la regulación específica de las infraestructuras, así como acontecimientos políticos y fuerzas de la naturaleza. El sector inmobiliario está sujeto a las condiciones económicas y políticas de cada país. Las desocupaciones, las insolvencias de inquilinos, la disminución de la calidad de la ubicación y de la demanda de espacio pueden provocar un descenso de los ingresos por alquiler y tener un impacto negativo en el desarrollo. Así pues, las acciones de empresas inmobiliarias están sujetas a un riesgo particular. Las inversiones que dependen de materias primas están sujetas a importantes fluctuaciones y se ven influidas en una medida superior a la media por acontecimientos (monetarios) políticos, económicos, financieros o naturales, entre otros. Los bonos indexados a la inflación están expuestos a un riesgo de solvencia y a un riesgo de tipo de interés.