- Início »

- Mercados e estratégias »

- Mercados »

- Perspectivas de mercado »

- Gráfico da semana »

- Não é inteiramente sob medida

3 minutos de leitura

Dez anos atrás, a Câmara dos Representantes dos EUA debateu uma legislação para limitar a liberdade do Federal Reserve (Fed) de estabelecer políticas monetárias a seu critério [1] essas propostas costumavam ser muito populares entre os legisladores republicanos, mas geravam muita controvérsia entre muitos economistas[2]. Ambas as perspectivas têm algum apelo. Em um mundo onde os formuladores de políticas econômicas conheciam todos os dados econômicos relevantes em tempo real, uma regra de política monetária que simplesmente se baseava em dados sobre crescimento e inflação, por exemplo, tornaria a política monetária mais previsível e a protegeria ainda mais da interferência política. A regra mais conhecida desse tipo, que sustentava a legislação da câmara em 2014, foi desenvolvida e recebeu o nome do economista de Stanford John Taylor na década de 1990.

A regra de Taylor usa inflação e lacuna de produção, uma medida de quanto a demanda agregada em uma economia está acima ou abaixo em comparação com a quantidade que pode ser produzida sem acelerar a inflação[3]. Nos 15 anos anteriores à grande crise financeira de 2008 (GFC), parecia funcionar razoavelmente bem. No entanto, durante o GFC, a produção despencou, os preços caíram e várias versões da regra de Taylor sugeriram taxas de juros negativas. Como reduzir as taxas abaixo de zero é tecnicamente complicado, o Fed recorreu cada vez mais a políticas monetárias não convencionais, como a flexibilização quantitativa.

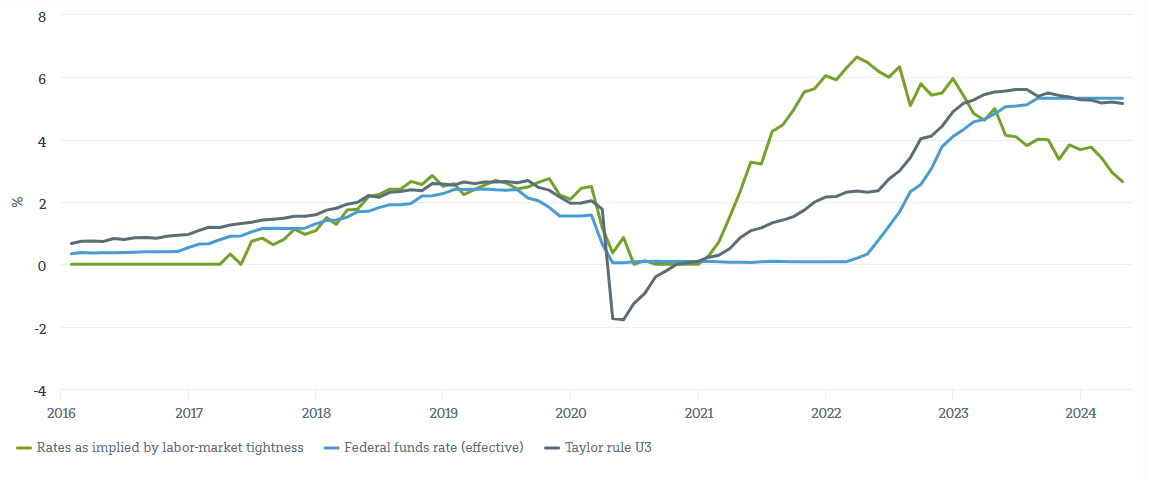

Quando e até que ponto as taxas dos EUA devem cair. UU. é uma incógnita

Fonte: Haver Analytics, DWS Investment GmbH dados em 4/6/24

Avançando 10 anos desde os debates na Câmara dos Representantes de 2014, outro desafio surgiu ao considerar movimentos bruscos da política monetária sujeitos a regras: tanto a inflação quanto o crescimento econômico podem ser medidos de várias maneiras e são vulneráveis a revisões de dados. A série de dados econômicos também contém muito ruído aleatório, enquanto algumas variáveis importantes (como a lacuna do produto) só podem ser estimadas.

Quanto à inflação, medida preferida do Fed, o índice de preços das despesas básicas de consumo pessoal (PCE), e aplicando uma série de suposições razoáveis, incluindo a preferência do Fed pela continuidade, a regra de Taylor sugeriria uma taxa de fundos federais (FFR) de 5, 27%, logo abaixo da taxa efetiva atual. Pero mas por quanto tempo? Parte disso depende da rapidez com que os mercados de trabalho continuam a reagir às altas taxas de juros. Em nosso Gráfico da Semana, usamos apenas uma das muitas maneiras possíveis de avaliar o estado do mercado de trabalho e o usamos para calcular o quão altas as taxas de juros devem ser agora, com base apenas nos mercados de trabalho. De acordo com esse cálculo, as taxas de juros devem ser ajustadas, para que os mercados de trabalho voltem ao equilíbrio no médio prazo, para pouco menos de 3%.

"A conclusão é que a política monetária é claramente restritiva do ponto de vista do mercado de trabalho. No entanto, as métricas atuais de inflação ainda não justificam um corte", argumenta Christian Scherrmann, economista americano da DWS. "Não é de admirar que o Fed veja riscos equilibrados e esteja atento aos dados recebidos". No mundo real, cheio de complexidade e erros de medição, encadear o Fed a uma única regra de política sempre pareceu uma má ideia. Mas o outro extremo é indiscutivelmente ainda pior: permitir que políticos eleitos interfiram diretamente na fixação de taxas, em vez de ter um banco central independente que se comprometa publicamente com uma estrutura estável e seja responsável por como ele atinge seus objetivos de política monetária.