Hoe DWS gunstig gewaardeerde aandelen vindt

CROCI is DWS's eigen waarderingsmethode voor wereldwijde aandelen. Sinds 1996 analyseert CROCI bedrijven op een geharmoniseerde en consistente manier, zodat waarderingen en andere maatstaven over sectoren en landsgrenzen heen op zinvolle wijze kunnen worden vergeleken.

De meest aantrekkelijke bedrijven kunnen immers niet gemakkelijk bepaald worden op basis van enkel de gegevens van jaarrekeningen. Een van de vele redenen hiervoor is de volgende: de boekhouding laat bedrijven speelruimte in de waardering van activa en passiva, wat het moeilijk maakt om de werkelijke economische situatie van bedrijven te vergelijken.

Het doel van de CROCI-benadering is het identificeren van relevante gegevens die goed vergelijkbaar zijn tussen bedrijven om een solide basis te bieden voor het beleggen in aandelen.CROCI gebruikt eigen en unieke bedrijfsanalyses die worden gemaakt en onderhouden door een team van meer dan 50 beleggingsprofessionals. Het team voert due diligence-onderzoeken uit op meer dan 900 bedrijven op een consistente en vergelijkbare manier.

Hoe verkrijgen we economisch vergelijkbare gegevens?

De waardegeoriënteerde CROCI-benadering waardeert bedrijven volgens een uniforme methode, waardoor het gemakkelijk wordt om de waarde van aandelen in verschillende bedrijven te vergelijken.

CROCI staat voor Cash Return On Capital Invested en is gelijk aan "rendement op geïnvesteerd vermogen". CROCI is de centrale indicator van de DWS-benadering.

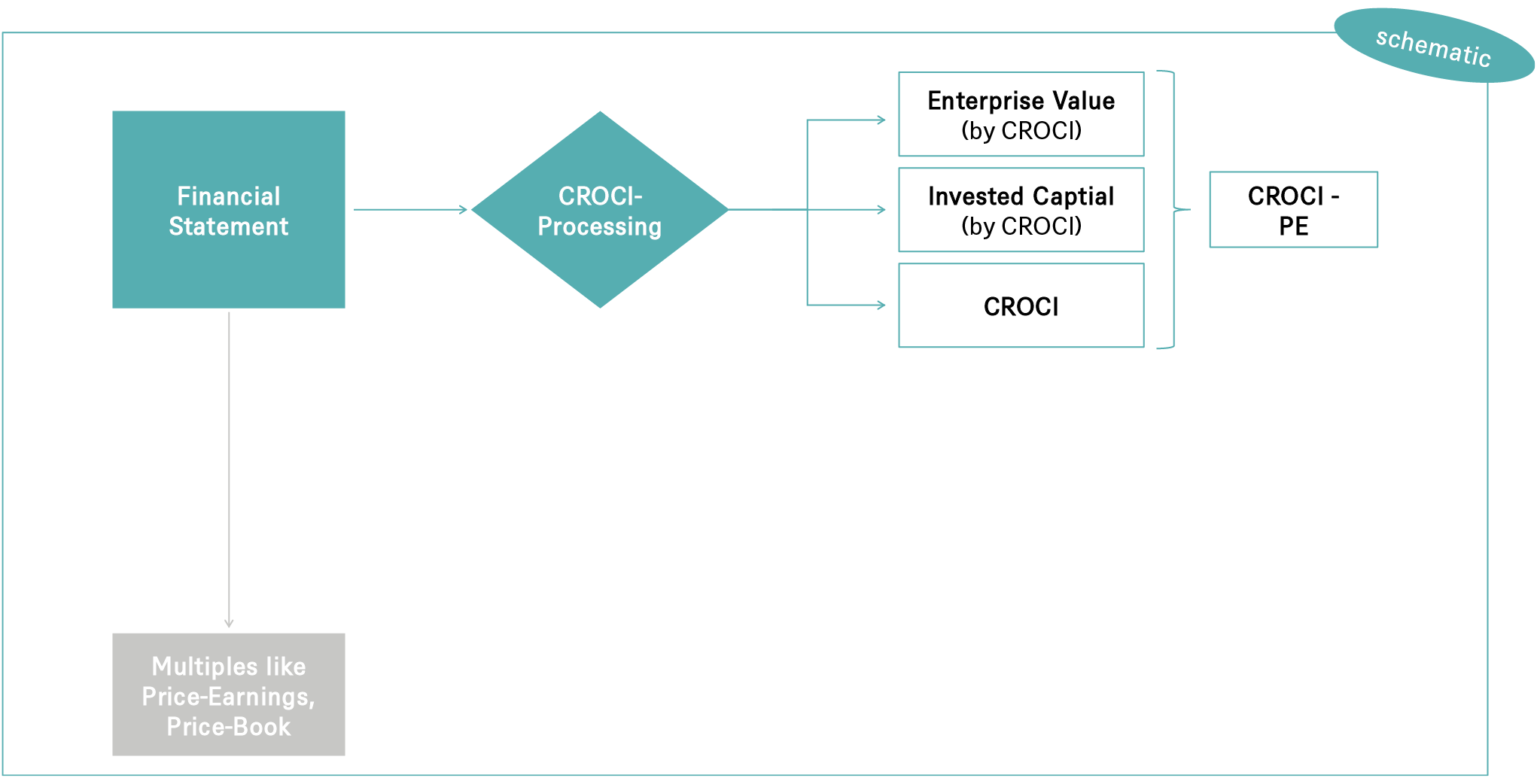

Balansen van bedrijven worden uitgebreid geanalyseerd door CROCI-bedrijfsanalisten volgens een gestandaardiseerde methodologie. Het is een arbeidsintensief proces; het invoeren van een nieuw bedrijf kan een maand of meer aan manuren in beslag nemen en elk bedrijf wordt meestal minstens zes keer per jaar bijgewerkt. Elk jaar zijn er tot 250 regels per geanalyseerd bedrijf nodig om de bedrijfsgegevens goed vergelijkbaar te maken met andere bedrijven, inclusief bedrijven uit andere sectoren en landen, en om de verschillende kerncijfers (zoals CROCI) te bepalen. Samen met onze definities van de bedrijfswaarde en het aangewend kapitaal vormt dit de Economic PE-ratio, CROCI's belangrijkste waarderingsmaatstaf.

Waarin verschilt CROCI van andere ratio's?

In tegenstelling tot veel conventionele waarderingsmethoden, zoekt de CROCI-benadering naar elk actief dat kasstromen genereert, ongeacht of het wordt gebruikt in de pro-forma rekeningen. Alleen door de balans van een bedrijf echt te begrijpen, kan het bedrijfsmodel vergelijkbaar worden gemaakt.

Waarom CROCI?

CROCI is historisch gezien in staat om alfa te genereren over de cyclus in de orde van grootte van 3-4% per jaar gedurende bijna 20 jaar trackrecord* (*prestaties uit het verleden zijn geen indicator voor toekomstige prestaties)

CROCI kan beleggers kernblootstelling bieden aan ontwikkelde markten en subregio's, of een satellietbenadering bieden, zoals de unieke sectorrotatiebenadering

CROCI geeft een consistente blootstelling aan economische waarde, wat historisch gezien heeft gezorgd voor solide neerwaartse vangst in normale markten met extra opwaartse vangst in noodlijdende markten.

CROCI-strategieën hebben meestal superieure scherpe ratio's dan conventionele waardestrategieën, aangezien due diligence op bedrijfsniveau helpt om de volatiliteit van strategieën in het algemeen in lijn te houden met de bredere markt.

CROCI-portefeuilles bieden over het algemeen blootstelling aan bedrijven van betere kwaliteit in het algemeen, en zijn dus zeer geschikt om gedurende de investeringscyclus vast te houden.

De CROCI-strategie: hoe wordt het geld van DWS-klanten belegd?

Fondsen worden belegd in de meest gunstige aandelen volgens de CROCI-methode. Naast het bepaalde in artikel 8 van de EU-taxonomieverordening wordt rekening gehouden met andere randvoorwaarden, b.v. voor een goede diversificatie of voldoende liquiditeit van de te verhandelen aandelen. In de regel worden de effecten in de portefeuille gelijk gewogen. De toekenning wordt elk kwartaal herzien en indien nodig aangepast. Tegelijkertijd worden de effecten in het fonds opnieuw gebalanceerd.

De waardegerichte en fundamentele CROCI-benadering werd in 1996 ontwikkeld voor bedrijfsanalyse.

Meer dan 50 analisten evalueren consistent meer dan 870 belangrijke bedrijven uit verschillende landen en regio's met behulp van deze aanpak. De DWS-benadering verschilt aanzienlijk van klassieke waardestrategieën. Van bijzonder belang in dit verband is dat CROCI-fondsen beleggen in aandelen van aanzienlijk hogere kwaliteit.