分配金・換金時の収益に対して、20.315%が課税されます。

投資信託の利益には、「分配金」と「譲渡益」の2種類があり、それぞれに税金がかかります。税率は公募株式投資信託の場合、「分配金」と「譲渡益」のそれぞれに対して20.315%(所得税15.315%+地方税5%)となっています。

なお、収益分配金には、課税扱いとなる「普通分配金」と、非課税扱いの「元本払戻金(特別分配金)」があります。 決算日の基準価額が投資家それぞれの個別元本(投資家それぞれに算出される平均取得価額)を上回る場合は「普通分配金」、下回る場合は「元本払戻金(特別分配金)」となります。

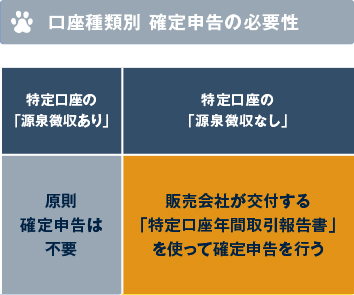

特定口座の利用について

納税の手続きにかかる負担を軽減するためのものとして、特定口座制度があります。特定口座には2種類あり、「源泉徴収あり」「源泉徴収なし」から選ぶことができます。「源泉徴収あり」口座を利用した場合、販売会社が投資信託の損益を計算して、必要に応じて税金を徴収します。納税は特定口座内で完結されるため、原則確定申告の必要はありません。「源泉徴収なし」を利用した場合は、販売会社で損益の計算は行いますが納税は行いませんので、投資家自身で確定申告が必要です。特定口座を利用しない場合は、投資家自身で損益の計算を行い、確定申告を行います。

※上記は、2019年7月時点のものですので、税法が改正された場合等には、税率等が変更される場合があります。税金の取扱いの詳細については、税務専門家等にご確認されることをお勧めします。