- ホーム »

- 投資関連情報 »

- Market outlook »

- DWSの市場見通し|2025年3月

この記事は約8分で読めます。

トランプ大統領は意図しない形で、ドイツ経済や欧州経済の活性化に一役買っている可能性があります。

#1 市場とマクロ経済

一貫性を欠く米国の政策に市場は嫌気、中国の見通しは改善トランプ大統領は意図しない形で、ドイツ経済や欧州経済の活性化に一役買っている可能性があります。自由奔放な外交や同盟国に対する不信感はもはや一時的なものではないと考えられ、それが欧州やドイツの自覚を促しています。 「ドイツの国防やインフラ投資に必要な巨額の資金は、現在精彩を欠いているドイツ経済に大きな押し上げ効果を生む可能性があります。2~3週間前には全く考えられなかったことです」と、DWSのチーフ・インベストメント・オフィサーであるヴィンチェンツォ・ヴェッダは述べています。「我々の最新の試算では、2026年のドイツ国内総生産(GDP)は1.6%上昇する可能性があります。 2024年末の時点では、我々は0.9%の伸びを予想していました」とヴェッダは付け加えています。ただし、こういった積極投資が経済成長につながるには若干時間がかかるため、2025年の経済成長はかなり控えめで、0.4%になると予想されています。「反対に、米国では市場とトランプ大統領の就任直後の蜜月関係が急速に終わりを迎えています」とヴェッダは続けます。 今年の米国株式市場は、欧州株式市場や中国株式市場よりも大幅に遅れを取っています。突然、しつこいインフレや冴えない経済見通しといったトピックが米国資本市場の前面に出てくるようになりました。現在、中国の見通しはより好調です。「中国は1月半ばから他の新興国をアウトパフォームしており、我々はこの流れが続くと予想しています」とヴェッダは述べています。 中国全体で楽観が広がっており、不振の不動産市場もいまだに好転とはいかないまでも、ボトムアウトしたようです。国内消費者心理が上向けばすぐにでも、しばらくの間下方修正を繰り返してきた企業収益が安定し、株式市場を下支えすると考えられます。 |

資本市場を牽引するトピックス

経済:米国の経済データは弱含み、インドと中国に明るい材料

- 米国の消費者心理は2024年9月の水準まで落ち込んだ。インフレ率上昇への懸念と労働市場の若干のつまずきが主な原因。

- インドと中国からは前向きなデータが出ている。インドでも中国でもサービス購買担当者景気指数(PMI)が上昇した。PMIは景気動向の主要指数である。

インフレ:米国の関税政策によって予想よりもインフレ率が高止まりする可能性がある。

- 米国のインフレ率のさらなる低下は遅れる可能性がある。特に、追加関税によって製品が値上がりすることが原因。我々の2025年のインフレ予想は2.6%。

- 我々はユーロ圏の消費者物価指数は今年2.3%上昇すると予想(2024年は2.4%)。

中央銀行:状況が変化したことにより、追加利下げを当然視することはできなくなった。

- 3月6日に欧州中央銀行(ECB)は連続6回目となる政策金利の引き下げを実施し、預金金利は2.75%から現在は2.50%になっている。ユーロ圏の経済成長上振れとインフレ率低下の遅れの可能性から、追加利下げの余地は狭まる可能性がある。

- 米連邦準備制度理事会(FRB)はインフレ率上昇と政策の不透明感を受けて、かなり慎重な姿勢を保つと予想される。

リスク:地政学に地殻変動が起きているため、結果は不透明

- ほぼ予測不可能で振れ幅も極めて大きい米国の関税政策が当面の間続くと予想され、経済成長とインフレ率にマイナスの影響を生む可能性がある。かつてないほど予想が難しくなっている。

- 米国外交の差し迫った急激な方向転換によって、特に欧州には大きなリスクと課題が伴う。

#2 株式

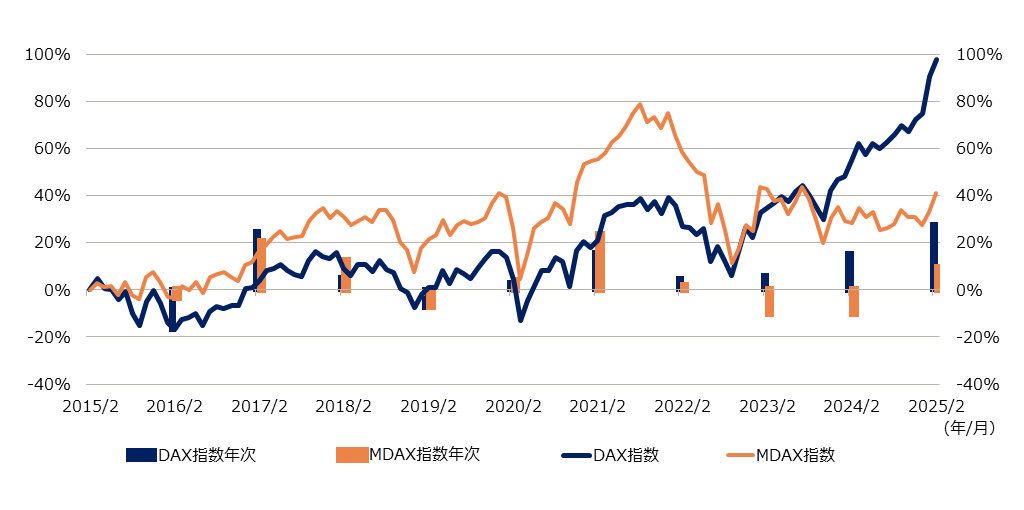

ドイツ中小型株の回帰にはそれなりの理由があるドイツは追い越し車線に入っているのでしょうか?景気後退が3年続き、改革の必要性がしばしば叫ばれる中で、この質問は意外かもしれません。資本市場について見ると、実際に今年のドイツDAX指数は頭一つ抜け出しており、それに欧州市場が続いています。さらに驚くべきことに、米国市場は3番手です。 今後の見通しはどうでしょうか?ドイツ株式のポートフォリオ・マネジャーを務めるサブリナ・リーは、特にドイツ中小型株を楽観視しています。ドイツ総選挙以降、中小型株は既に大型株をアウトパフォームしてきました。「今まで3年間、中小型株は冴えないパフォーマンスを続けてきましたが、それが終わる可能性が大いにあります」とリーは述べています。平均すると、中小型株の収益の30%はドイツ国内から生まれています。これに対して、DAX指数を構成する企業の国内収益比率は20%にとどまります。 新連邦政府がうまくドイツ経済の構造的な問題を解決し、経済成長を後押しできれば、中小型株はグローバルに展開する大企業よりも恩恵を受けることになります。よって、利益成長の見通しも良好です。「市場はMDAX指数を構成する企業の収益が今年26%増加すると予想しています」とリーは述べています。中小型株のバリュエーションが現在非常に低いという別の要素もあります。株価収益率(PER)は約14%で、これは過去10年間の平均PERよりも約20%低い水準です。 さらに、中小型株には米国による追加関税の影響も少ないと考えられます。ただし全体として見れば、ドイツ株式市場が2025年の好調なスタートの後、調整局面を迎えることも否定できません。予想不可能な米国の関税政策や地政学上の動向によって、引き続き市場のボラティリティが高まるでしょう。「ドイツ経済の力強い発展に向けて、たとえばインフラや国防への投資の増加など、政治が道筋を付ける絶好のチャンスのようです。 「債務ブレーキ」の緩和、「お役所仕事」の削減、減税などについて合意したことも下支えになるでしょう。ただし、DAX指数は米国経済の大幅な冷え込みによって脅かされます。「ドイツ大企業が無償で逃げ切ることはできなさそうです」とリーは結論付けています。 |

ドイツ中小型株:巻き返しが始まったか?

過去10年間のDAX指数とMDAX指数のパフォーマンス

出所:Bloomberg Finance L.P.、DWSインベストメントGmbH、2025年2月末時点

米国株式

今後の調整は参入に好適な機会となる可能性がある

|

|

|

ドイツ株式

足元の上昇にもかかわらず、依然として上振れ余地がある

|

|

|

欧州株式

2025年の堅調なスタートの後も、相応の株価上昇余地

|

|

|

日本株式

世界経済の好転と中国の回復が下支えになる可能性

|

|

|

#3 債券

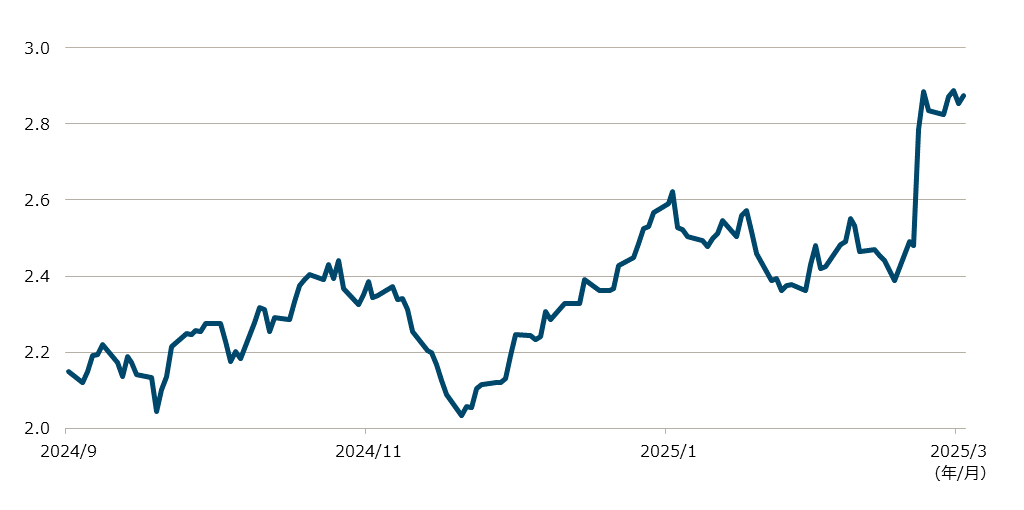

国債:短期年限と中期年限を選好地政学上の劇的な動きとそれを受けた国家財政への潜在的な影響によって、国債市場は大きく揺れ動いています。3月初め以降、10年物ドイツ国債の利回りは50ベーシスポイント、つまり0.5%上昇しました。 「ドイツやユーロ圏諸国の長期的な資金調達ニーズが大幅に増加するでしょう。長期年限債券の利回りが急激に上昇したのはおおむねこういった理由からです。ただし、大半は既に現在の水準に織り込まれています」と金利責任者のオリバー・アイヒマンは述べています。 短期年限の状況は異なります。米国でもユーロ圏でも、予想よりも若干小規模になるかもしれないものの、中央銀行による利下げは継続される見込みです。これによって短期年限債券の価格が下支えされますが、この点はおおむね既に織り込み済みです。 アイヒマンは次のように述べています。「我々は現在、短期年限債券と中期年限債券を選好しています。年限が3年未満の短期年限債券は利下げの見通しがあることから、やや魅力には劣ります」 金利責任者のオリバー・アイヒマンは、金利水準が高いことからスペイン国債とイタリア国債に短期的に前向きです。 |

堅調に金利が上昇しているドイツ国債

過去6カ月間の10年物ドイツ国債の金利動向

出所:DWSインベストメントGmbH、2025年3月14日時点

米国国債 (10年物)

利回りは引き続き高い予想

|

|

|

ドイツ国債 (10年物)

今のような利回り上昇は続かない見込み

|

|

|

新興国ソブリン債

リスクは若干拡大したものの、利回りは依然として魅力的

|

|

|

社債

投資適格

ハイ・イールド

#4 通貨

ユーロ/米ドル

米ドル安が続く可能性

|

|

|

#5 オルタナティブ資産

金

堅調な価格上昇にも関わらず、若干の上振れ余地が残されている

|

|

|

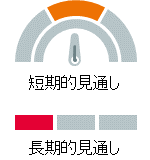

凡例短期および長期見通し 指標は、DWSが当該資産クラスに関して上昇、横ばい、または下落の見通しを示しています。 |

|

|

|

|

|

|

|

データや見通し等は記載時点のものであり、将来の傾向、数値等を保証もしくは示唆するものではありません。

出所:DWSインベストメントGmbH、2025年3月14日時点

ご留意事項

当資料は、情報提供を目的としたものであり、特定の投資商品の推奨や投資勧誘を目的としたものではありません。

当資料は、信頼できる情報をもとにDWSインベストメントGmbHが作成し2025年3月18日に発行したものをドイチェ・アセット・マネジメント株式会社が翻訳して提供しておりますが、正確性・完全性についてドイチェ・アセット・マネジメント株式会社が責任を負うものではあり

ません。

当資料記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。市場や経済に関するデータや過去の運用実績は記載時点のものであり、将来の傾向、数値等を保証もしくは示唆するものではありません。投資にはリスクが伴います。価格変動等により、当初投資元本を割り込むことがあります。

当資料に記載されている個別の銘柄・企業名については、あくまでも参考として記載したものであり、その銘柄または企業の株式等の売買を推奨するものではありません。

当資料に関する著作権はすべてドイチェ・アセット・マネジメント株式会社に属しますので、当社に無断で資料の複製、転用等を行うことはできません。直接または間接を問わず、当資料を米国内で配布すること、および米国市民または米国に居住する人のアカウントへ送信することは禁止されています。

DWSとは、DWSグループGmbH & Co. KGaA およびその子会社・関連会社の世界共通ブランドであり、DWSグループ会社の総称です。DWSの商品やサービスは、契約書、合意書、提案資料または該当商品やサービスの関連書類に明記された法人よりお客様へ提供されます。