- ホーム »

- 投資関連情報 »

- Market outlook »

- DWSの見通し|2025年2月

この記事は約8分で読めます。

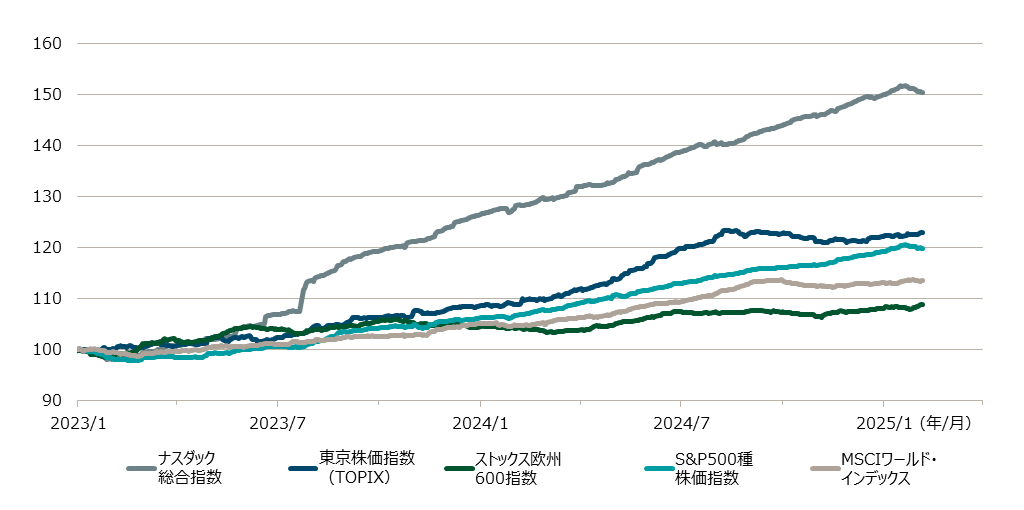

ドイツが1位、欧州が2位、そして次が米国。2024年11月以来の株式市場のパフォーマンスは、かなり異例の順位になっています。

#1 市場とマクロ経済

市場の調整に対するもろさが増すドイツが1位、欧州が2位、そして次が米国。2024年11月以来の株式市場のパフォーマンスは、かなり異例の順位になっています。米国が3番手になっている要因は、人工知能(AI)というトレンドの話題に深く関連した市場の調整です。 中国発のAI企業が、競合他社より少ないデータと電力を使い、既存サービスよりはるかに安価にAIアシスタントを開発したと発表しました。これを受けて、その日のうちに1兆米ドルにおよぶ時価総額が吹き飛んでしまいました。 「この出来事によって米国市場の極端な集中リスクが露呈しました」と、DWSのチーフ・インベストメント・オフィサーであるヴィンチェンツォ・ヴェッダは述べています。しかし、市場の集中とボラティリティが密接に関連しているのは、米国市場に限ったことではありません。 現在、MSCIワールド・インデックスの構成銘柄の75%は米国株式です。米国市場にあつれきが生じると、それがテクノロジーセクターであっても、減税への期待や発表済みの規制緩和の遅れなどが理由であっても、すぐにでも大幅な価格調整が引き起こされる可能性があります。 それでも、ヴェッダは今後12カ月間の米国株式市場と欧州株式市場に対してポジティブな見方をしています。「低利益成長の10年が終わったと確信しています」とヴェッダは述べています。米国による潜在的な関税の脅威はほとんどが既に織り込み済みです。 欧州はこの何年かで最大の資本流入を経験しており、1月には米国への資本流入を上回るほどでした。よって、歴史的に非常に高い水準の米国株式に対するバリュエーションのディスカウントは若干減少しています。 ただし、今後の懸念が1つあります。「欧州の経済環境では、この力強さを十分に維持できない可能性があります」とヴェッダは慎重な見方をしています。 |

資本市場を牽引するトピックス

経済:米国とユーロ圏の経済成長の大きな差が続く

- ユーロ圏経済は、2024年第4四半期はゼロ成長となり、前期の0.4%を下回った。ドイツの経済成長は前期比0.2%減となり、再び予想幅の下限になった。ユーロ圏最大の経済国であるドイツの経済成長は2019年と同水準で、これは、5年にわたって経済が停滞している、ということである。

- ユーロ圏と米国の経済成長の差は依然として大きい。2024年第4四半期の米国経済の成長率は2.3%であった。

インフレ:物価は引き続き上昇

- ユーロ圏のインフレ率が2024年12月の2.4%から、1月には2.5%に上昇した主な理由は、エネルギー価格の上昇。サービスセクターのインフレ率は引き続き高く、3.9%。

- 米国の物価は第4四半期に0.2%上昇して2.9%になったが、エネルギーと食品を除いたコアインフレ率は若干低下した。

中央銀行:ユーロ圏は金融緩和、米国は現状維持

- 欧州中央銀行(ECB)はユーロ圏の景気低迷に対抗しようと、連続で5回の政策金利の引き下げを実施し、現在の主要政策金利は2.75%。

- 米連邦準備制度理事会(FRB)は1月の会合において、政策金利を変更しなかった。今後の利下げは、インフレ率の大幅な低下か、労働市場の冷え込みの長期化に左右されることになるだろう。

リスク:関税、金利、地政学

- トランプ大統領が来月以降の関税引き上げを発表したことを受けて、関税政策が穏やかな過程を踏むという期待はしぼみつつある。今後数カ月は荒れる可能性がある。

- 地政学的な問題がエスカレートするとグローバルの見通しは悪化しかねない。10年物米国国債の利回りが5%の節目を超えることになれば、株式市場のバリュエーションが大きな打撃を受ける可能性がある。

#2 株式

AIを超えた機会が存在する「中国発の新たな競合の登場で、AI市場に大きな変革が起きる恐れが引き金となり、株式市場は急落しました。しかし、この動きは短期的で、市場はすぐにほぼ回復しました。長期的な影響を最終的に判断することはまだ不可能です」と、ポートフォリオ・マネジャーのマドレーヌ・ロナーは述べています。 とはいうものの、市場の反応は偏った投資家のポジションを露呈し、幅広く分散したポートフォリオの重要性が明確になりました。「この2年間のAIにまつわる熱狂のせいで市場から無視されてきたセクターに注目していく価値は十分にあるでしょう」とロナーは結論付けています。 米国株式に関して、主に集中の進んだセクター以外、市場全体のバリュエーションが高まりすぎているわけではないと、ロナーは指摘しています。S&P500種株価指数の現在の株価収益率(PER)は25倍で、過去と比較するとバリュエーションは非常に高くなっていますが、これは主にマグニフィセント・セブンに牽引されています。S&P500種株価指数均等加重のPERは、これより大幅に低い19倍になっています。 消費財やヘルスケアなど、現時点で長期平均より割安になっているセクターも存在しています。しかしロナーは、2月初旬に既に目にしたように、市場のボラティリティが高まると予想しています。 トランプ米大統領の関税政策の予想が難しいことが1つのリスクです。また別のリスクは、インフレ率の上昇によってFRBが利上げを実施すると、現在の高いバリュエーションを市場が維持しきれなくなることです。 米国の景気循環セクターから明るい材料が出てくる可能性があります。景気動向の主要指数である購買担当者景気指数が再び上昇する可能性を示すサインが増えています。ただし、以前の景気サイクルよりも米国の鉱工業生産は大幅に安定的であるため、回復の規模ははっきりしません。 次の理由から、オートメーションの分野が特に有望であるとロナーは考えています。1点目に、景気サイクルがボトムアウトし、それに伴い在庫調整の段階が間もなく終わると考えられます。2点目に、生産と物流プロセスの米国回帰(リショアリング)がオートメーションのセクターを下支えします。加えて、航空業界と電気業界にも有望な銘柄があります。 |

大きな重荷:テクノロジー銘柄に対する収益期待

今後12カ月間の収益予測

当資料記載の情報や見通しは、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。市場や経済に関するデータや過去の運用実績は記載時点のものであり、将来の傾向、数値等を保証もしくは示唆するものではありません。

出所:Bloomberg Finance L.P.、DWSインベストメントGmbH、2025年1月末時点

米国株式

収益成長が今後の株価動向のカギ

|

|

|

ドイツ株式

不透明感が大きいものの、若干の株価上昇余地が残されている

|

|

|

欧州株式

当面の間、経済の力強さが欠けるため株価上昇余地は限定的

|

|

|

日本株式

銘柄によっては良好な投資機会が存在

|

|

|

#3 マルチアセット / 債券

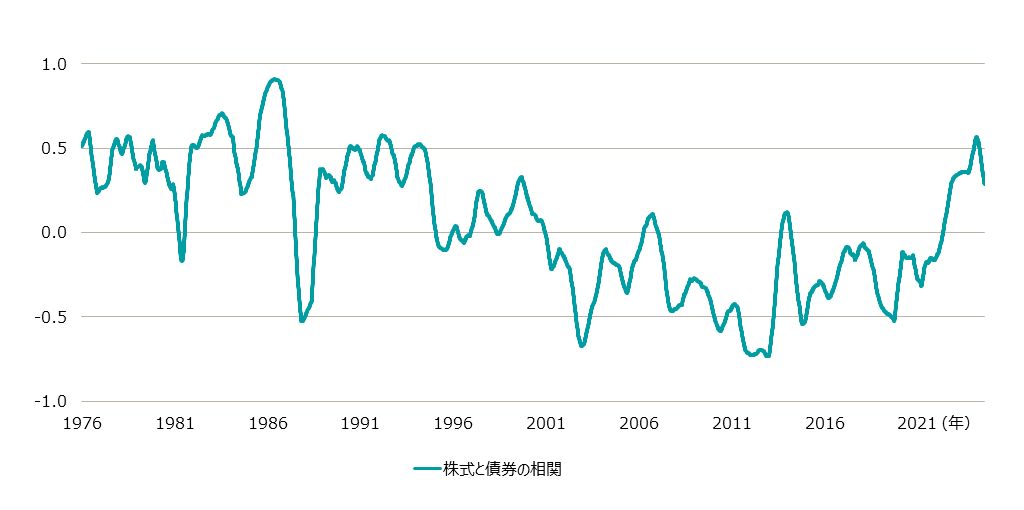

分散投資にはそれなりの理由がある「債券はリターンの源泉というだけではなく、分散投資の要素としてのリターンも増しています」と投資戦略マルチアセット責任者のクリストフ・シュミットは述べています。金利低下と金融緩和の環境では、債券の株式に対する逆相関が戻りつつあり、市場がストレスにさらされる時期に債券は再びポートフォリオのバランスを取る役割を果たすでしょう。 2023年にマネー・マーケット・ファンドはボラティリティが低く、4%以上の利回りを生んでいましたが、今やこういったシンプルな解決策はうまくいかなくなっています。マネー・マーケット・ファンドのリターンは主要金利と密接に関連しています。主要金利はこのところ低下しており、特にユーロ圏では2025年に追加の利下げが予想されています。 シュミットは主に、現在約4.5%の利回りである10年物米国国債など、長期年限債券を選好しています。社債については投資適格債券を選好します。現在、ハイ・イールド債券のバリュエーションは高くなっており、株式と同様のリスクがあります。 グローバル株式指数についても米国株式指数についても、集中リスクが現在高いという点には、マグニフィセント・セブンの中でも明確な銘柄選別を実施し、それ以外の株式ポートフォリオは幅広く分散することで対抗します。ポートフォリオの戦略的な柱として、シュミットは引き続き金を挙げています 。 |

株式と債券の相関が減少

MSCIワールド・インデックスと米国国債のパフォーマンスの過去50年間の相関*

*週次リターンに基づいたローリング1年相関の6カ月平均

出所:DWSインベストメントGmbH、2025年1月時点

米国国債 (10年物)

魅力的なリターン水準

|

|

|

ドイツ国債 (10年物)

年末までに価格上昇の余地がある

|

|

|

新興国ソブリン債

高いリターンの可能性がある

|

|

|

社債

投資適格

ハイ・イールド

#4 通貨

ユーロ/米ドル

長期的にユーロ安が続く見通し

|

|

|

#5 オルタナティブ資産

金

大幅な価格上昇を受けて、上振れ余地はかなり限定的

|

|

|

凡例短期および長期見通し 指標は、DWSが当該資産クラスに関して上昇、横ばい、または下落の見通しを示しています。 |

|

|

|

|

|

|

|

データや見通し等は記載時点のものであり、将来の傾向、数値等を保証もしくは示唆するものではありません。

出所:DWSインベストメントGmbH、2025年2月6日時点

ご留意事項

当資料は、情報提供を目的としたものであり、特定の投資商品の推奨や投資勧誘を目的としたものではありません。

当資料は、信頼できる情報をもとにDWSインベストメントGmbHが作成し2025年2月7日に発行したものをドイチェ・アセット・マネジメント株式会社が翻訳して提供しておりますが、正確性・完全性についてドイチェ・アセット・マネジメント株式会社が責任を負うものではあり

ません。

当資料記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。市場や経済に関するデータや過去の運用実績は記載時点のものであり、将来の傾向、数値等を保証もしくは示唆するものではありません。投資にはリスクが伴います。価格変動等により、当初投資元本を割り込むことがあります。

当資料に記載されている個別の銘柄・企業名については、あくまでも参考として記載したものであり、その銘柄または企業の株式等の売買を推奨するものではありません。

当資料に関する著作権はすべてドイチェ・アセット・マネジメント株式会社に属しますので、当社に無断で資料の複製、転用等を行うことはできません。直接または間接を問わず、当資料を米国内で配布すること、および米国市民または米国に居住する人のアカウントへ送信することは禁止されています。

DWSとは、DWSグループGmbH & Co. KGaA およびその子会社・関連会社の世界共通ブランドであり、DWSグループ会社の総称です。DWSの商品やサービスは、契約書、合意書、提案資料または該当商品やサービスの関連書類に明記された法人よりお客様へ提供されます。