- ホーム »

- 投資関連情報 »

- Market outlook »

- DWSの見通し|2025年1月

この記事は約8分で読めます。

過去数年間と同じように、2024年も米国株式を避けて通るわけにはいきませんでした。S&P500種株価指数は24%という大きな年間上昇率を記録しました。しかし、相場の上昇は一握りのテクノロジー銘柄に牽引され、いわゆるマグニフィセント・セブンが上昇分の3分の2を占めました。

#1 市場とマクロ経済

資本市場の禍福は再び主に米国に左右されることになる過去数年間と同じように、2024年も米国株式を避けて通るわけにはいきませんでした。S&P500種株価指数は24%という大きな年間上昇率を記録しました。しかし、相場の上昇は一握りのテクノロジー銘柄に牽引され、いわゆるマグニフィセント・セブンが上昇分の3分の2を占めました。 株式市場のパフォーマンスがわずかな銘柄に左右されていることを示す数字は他にもあります。MSCIオール・カントリー・ワールド・インデックスの年間リターンである16%の半分は、指数を構成する2,650社のうち8銘柄によるものです。 日本株式も昨年、非常に高いリターンをもたらし、投資家を喜ばせました。日経平均は日本円建で21%上昇しましたが、日本円が大幅に下落したことを受けて、この上昇率は米ドル換算では9%に目減りしました。 ドイツ経済は振るいませんでしたが、それにもかかわらず、ドイツの主要銘柄で構成されるDAX指数は20%の上昇というサプライズとなりました。「2025年もこのパフォーマンスが持続する可能性はかなり低いでしょう」と、DWSのチーフ・インベストメント・オフィサーであるヴィンチェンツォ・ヴェッダは述べています。いくつかの兆候を見ると、慎重さが求められることが分かります。 まず、株価が通常の水準を大幅に上回って上昇していることです。2022年10月に一時的に底を打って以来、MSCIは世界全体で60%近く上昇し、S&P500種株価指数は70%近く上昇してきました。さらに、さまざまなポートフォリオで現金ポジションがこの10年で最低の水準にまで下がっており、米国株式と金融銘柄のオーバーウェイトがかつてないほど高くなっています。 よって、さまざまな要因で調整が起きる可能性があります。さまざまな地域の紛争など、不安定な地政学上の状況も調整要因の1つです。過去に成功を重ねてきた米国テクノロジー銘柄でさえも、成長スピードを維持しながら高いバリュエーションを正当化していくのがますます難しくなっていく見込みです。こういった不確実性がある中でも、ヴェッダは基本的に2025年の株式市場を楽観視しています。「米国の経済も労働市場も安定しています。企業収益は引き続き回復しており、長期国債の利回りは概ね上振れしてきました。」 |

資本市場を牽引するトピックス

経済:米国の経済成長はユーロ圏の経済成長より大幅に力強くなる見込み

- 米国経済は引き続き堅調な見通し。トランプ次期大統領が表明している規制緩和、貿易政策、緩和的な金融政策は、米国経済成長にプラスの影響を与える見込み。

- 対照的にユーロ圏では経済成長の低迷が当面の間続く見通し。しかし、低迷の理由は変化している。以前は供給面に問題があったが、現在は需要面が弱点になっている。

インフレ:2%のインフレ目標には依然としてはるか遠い

- 米国のインフレ率は低下している。大規模な関税の導入と移民に対する厳しい引き締めが実施されれば、インフレ率の低下スピードは鈍るだろう。

- ドイツの最新データを見ると、2%のインフレ目標に向けた道筋は容易ではないことが明らかに分かる。12月のインフレ率は2.6%と、驚くほどの水準まで上昇した。ユーロ圏でもインフレ率は上昇したが、ドイツほどではなく、12月は2.4%、11月は2.2%だった。

中央銀行:欧州中央銀行(ECB)による利下げスピードは米連邦準備制度理事会(FRB)を上回る見通し

- インフレ率上昇のリスクが依然としてあるため、FRBは利下げに対してより慎重になるだろう。我々は今年の利下げ回数を2回と予想。

- ECBは経済成長の低迷をテコ入れするために、より緩和的な金融政策をとると見込まれる。我々は2025年12月までに4回の利下げを予想。

リスク:地政学的な危機の深刻化

- 昨年のリスク要因は概ね今年のリスク要因でもある。さまざまな地政学的な危機と、危機がより深刻化する可能性が現時点で最大の脅威である。

- 株式市場は特に2つのリスク要因に直面している。1つ目は利益成長が予想を下回ること、2つ目は10年物米国国債の利回りが5%に上昇すること。

#2 株式

2025年に欧州中小型株を下支えし得る3つの要因欧州中小型株は2024年も3年連続で市場全体をアンダーパフォームしました。しかし、1つ前向きな要素があります。市場全体に対するアンダーパフォーマンスが2022年は14%であったことと比較すると、昨年は3.6%にとどまりました。 「反転が近いという兆候が増えており、市場参加者も楽観的になってきています」と、欧州株式共同責任者であるフィリップ・シュヴェネケは述べています。このような見通し改善の裏付けとして、主に3つの要因があります。 1点目は、金利環境が引き続きポジティブであることです。「我々は、ユーロ圏の金利は今年中に2%まで低下すると予想しています。これは、金利に敏感な中小型株にプラスの影響を与えます」とシュヴェネケは論じています。そのような環境で、企業は投資に前向きになると考えられます。2024年第3四半期に早くもその兆候が表れており、ユーロ圏の融資額が増加し始めました。 2点目は、経済成長について若干のポジティブな兆候があることです。主要指数は低迷しているとはいえ、安定しています。ユーロ圏の経済データが引き続き改善していけば、中小型株は平均以上の恩恵を受けることができます。よって、シュヴェネケは景気敏感セクターで、とりわけ資本財銘柄と消費財銘柄に注目する投資戦略を取っています。電動化といった構造的なトレンドから恩恵を受ける企業や、Eコマースセクターの企業も有望です。 3点目に、2025年の企業収益成長予測において中小型株は大型株のほぼ2倍にもなる可能性があります。ただし、依然として歴史的に見るとバリュエーションが低いため、この点も中小型株を下支えします。 グローバル全体の株式市場、その中でも特に米国株式市場は、2025年にそれほど有利ではない条件に直面することになります。企業利益が成長する限り、高いバリュエーションは正当化されるでしょう。とはいうものの、株式のリスクプレミアムは1990年代末と同水準まで低下しており、投資家の警戒を促しています。しかし、市場が最も脅かされるのは債券利回りの急上昇です。利回り急上昇は大型株にも中小型株にも株価の下落圧力になり得ます。 |

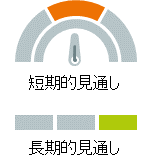

米国株式

米国大統領選から短期的な勢い

|

|

|

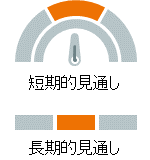

ドイツ株式

資本材セクターからの追い風が待たれる

|

|

|

欧州株式

長期的に上昇余地があるが、短期的にはかなりまだら模様

|

|

|

新興国株式

インドは世界の三大経済大国に向かっている

|

|

|

#3 マルチアセット / 債券

中期年限債券が特に有望「株式市場と債券市場が良好なパフォーマンスを挙げるための条件が2025年は揃っています」と、西欧地域チーフ・インベストメント・オフィサーであるヴェラ・フェーリングは述べています。3.1%という堅調な世界経済成長率予想や、低下が見込まれるインフレ率、中央銀行による追加的な金融緩和の示唆などは、基本的に株式と債券の両方の資産クラスに好適な環境を生み出します。ただし、株式はこの2年ほど好調にはならないでしょう。現時点の現実的な予想では、株式は1桁台半ばから後半のリターンになると考えられます。 利下げサイクルで良好なパフォーマンスを挙げる可能性が高いことから、債券の中でフェーリングは中期年限を選好します。フェーリングは欧州投資適格債券も引き続き選好しています。欧州投資適格債券は依然として需要が高く、幅広く多様な銘柄が揃っています。 しかし、フェーリングは格付けの低いハイ・イールド債券に対してはやや慎重です。2024年には欧州と米国のハイ・イールド債券が非常に収益性の高い投資であり、およそ8%のリターンを生んだことは事実です。しかしその一方で、国債とのスプレッドがかなり低い水準まで低下してワイド化しそうであり、債券価格が圧力を受ける可能性が十分にあります。 |

米国国債 (10年物)

利回り水準は魅力的

|

|

|

ドイツ国債 (10年物)

ドイツ国債に若干の価格上昇余地

|

|

|

新興国ソブリン債

長期的に有望だが、短期的に米国金利の上昇が重荷に

|

|

|

社債

投資適格

ハイ・イールド

|

#4 通貨

ユーロ/米ドル

米ドルのさらなる上昇を支持するに足る根拠が現在複数存在している

|

|

|

#5 オルタナティブ資産

金

驚異的な価格上昇を受けて、一段の上振れ余地はほとんど残されていない

|

|

|

凡例短期および長期見通し 指標は、DWSが当該資産クラスに関して上昇、横ばい、または下落の見通しを示しています。 |

|

|

|

|

|

|

|

データや見通し等は記載時点のものであり、将来の傾向、数値等を保証もしくは示唆するものではありません。

出所:DWSインベストメントGmbH、2025年1月7日時点

ご留意事項

当資料は、情報提供を目的としたものであり、特定の投資商品の推奨や投資勧誘を目的としたものではありません。

当資料は、信頼できる情報をもとにDWSインベストメントGmbHが作成し2025年1月10日に発行したものをドイチェ・アセット・マネジメント株式会社が翻訳して提供しておりますが、正確性・完全性についてドイチェ・アセット・マネジメント株式会社が責任を負うものではあり

ません。

当資料記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。市場や経済に関するデータや過去の運用実績は記載時点のものであり、将来の傾向、数値等を保証もしくは示唆するものではありません。投資にはリスクが伴います。価格変動等により、当初投資元本を割り込むことがあります。

当資料に記載されている個別の銘柄・企業名については、あくまでも参考として記載したものであり、その銘柄または企業の株式等の売買を推奨するものではありません。

当資料に関する著作権はすべてドイチェ・アセット・マネジメント株式会社に属しますので、当社に無断で資料の複製、転用等を行うことはできません。直接または間接を問わず、当資料を米国内で配布すること、および米国市民または米国に居住する人のアカウントへ送信することは禁止されています。

DWSとは、DWSグループGmbH & Co. KGaA およびその子会社・関連会社の世界共通ブランドであり、DWSグループ会社の総称です。DWSの商品やサービスは、契約書、合意書、提案資料または該当商品やサービスの関連書類に明記された法人よりお客様へ提供されます。