- ホーム »

- 投資関連情報 »

- Market outlook »

- DWSの見通し|2024年12月

この記事は約8分で読めます。

「我々の2025年の基本シナリオでは、来年も投資家にとって良い1年になると予想しています」と、DWSのチーフ・インベストメント・オフィサーであるヴィンチェンツォ・ヴェッダは述べています。インフレ率の低下、経済成長の回復、追加利下げの見通しがポジティブな見方を下支えしています。

#1 市場とマクロ経済

「過度に楽観的な市場は調整のリスクを増大させる」「我々の2025年の基本シナリオでは、来年も投資家にとって良い1年になると予想しています」と、DWSのチーフ・インベストメント・オフィサーであるヴィンチェンツォ・ヴェッダは述べています。インフレ率の低下、経済成長の回復、追加利下げの見通しがポジティブな見方を下支えしています。経済成長見通しと堅調な利益成長により、株式のリターンは長期的にマイナスにならない、というのがヴェッダの基本シナリオです。 ただし、既に顕在化しているリスク要因は依然として残ります。米国株式のバリュエーションは歴史的に高く、市場は依然として巨大な時価総額を持つ一握りの米国テクノロジー企業に牽引されています。これほどの市場の集中にリスクはつきものです。さらに、ドナルド・トランプ次期大統領の政策がグローバル貿易の足かせになる可能性もあります。市場にマイナスの影響を及ぼす可能性のある「関税」がキーワードになるでしょう。ヴェッダには株式投資で特に選好する地域はありません。 ヴェッダはグローバルに幅広く分散投資する株式ポートフォリオを重視しています。セクターについては、テクノロジーセクターの中でもソフトウェアのセグメントが特に有望であると考えており、その次に有望だと考えるのはアジアの半導体製造業です。 ディフェンシブなセクターの中では、ヘルスケアが最も魅力的なようですが、米国の次期政権によってこの分野にはボラティリティが生まれる可能性があります。 株式市場の長期的な見通しについてヴェッダはどちらかというと慎重です。「MSCI オール・カントリー・ワールド・インデックスのリターンは今後10年で年間5%近辺に戻ると我々は予想しています。過去20年間の実現リターンはほぼその2倍で、年間約10%でした」。しかし、トランプ氏が米国大統領に就任する2025年1月20日までは、米国株式市場は引き続きトランプ氏の勝利によって生まれた高揚感を維持することになりそうです。その後、「噂で買って事実で売れ」という株式市場の格言が現実のものになる可能性があります。 |

2025年の資本市場を牽引するであろうトピックス

中央銀行:欧州中央銀行(ECB)による利下げ回数は米連邦準備制度理事会(FRB)よりも多い予想

- 「FRBは引き続き利下げしていくものの、足元で市場が期待しているほどのペースではないだろう。我々は今後12カ月で3回の利下げを予想している」と、チーフ・エコノミストであるヨハネス・ミュラーは述べている。

- ECBは2025年12月までに25ベーシスポイントずつの利下げを4回実施し、よって、金利は現在の3.25%から2.0%の水準に戻るとミュラーは予想している。

インフレ:ユーロ圏では2025年末までに2%のインフレ目標を達成できる可能性がある

- 「インフレ目標である2%に至る最終局面が最も難しくなるだろう」とミュラーは指摘している。米国については、物価上昇がさらに落ち着き、2024年には2.9%であったインフレ率は2.4%になると予想。

- ユーロ圏でもインフレ率は低下する見込みで、2025年12月にはインフレ目標である2%を達成している可能性もある。ミュラーは、2024年のインフレ率は依然として2.3%になると考えている。

経済:米国の経済成長の見通しはユーロ圏より大幅に良好

- 米国経済は予想よりもうまく持ちこたえている。ミュラーはその主な理由として、緩和的な金融政策や、コロナ禍中に積みあがった高い貯蓄を背景にした支出、労働市場が堅調なことをあげている。2024年の経済成長率は2.7%で、2025年には若干弱含んで2.0%になると予想。

- ユーロ圏について、特に生産の落ち込みが既に底入れしたことから、景気サイクルは回復するとミュラーは予想している。それでも、2025年の経済成長率はかなり低く0.9%となる見込み(2024年は0.7%)。

リスク:株式市場の高いバリュエーションと、地政学上の危機

- 株式市場の高いバリュエーションは、これ以上の株価上昇余地が大きく限定される原因となる可能性がある。企業収益の伸び率が過去の平均に向かって減速しつつあるため、なおさらである。

- ロシアとウクライナの戦争に加えて、中東の不安定な情勢も地政学上の懸念である。特に、イランとイスラエルの衝突がさらにエスカレートすることが懸念事項。

#2 株式

米国株式には政治からの追い風ドナルド・トランプ次期米国大統領の政権運営や、その政治的な判断の意味合いについて、意見は非常に割れています。今までのところ、金融市場は明らかに前向きな反応だけを示してきました。トランプ氏の勝利以降、最も古い仮想通貨であるビットコインは約33%急騰し、米国株式市場の小型株指数であるラッセル2000指数は4週間のうちに9%上昇しました。 DWSの米国チーフ・インベストメント・オフィサーであるデイヴィッド・ビアンコは、こういった動きはサプライズではないと受け止めています。結局のところ、計画されている規制緩和や減税といった政策は企業収益にプラスの影響を与えることになります。「S&P500種株価指数構成銘柄の収益は10~15%拡大するでしょう」と、ビアンコは予想しています。「全体として見れば、関税と減税の影響は最終的には相殺されることになるでしょう」とビアンコは述べています。よって、米国株式のバリュエーションは依然としてとても高いまま維持されるでしょう。ただし、企業収益の勢いや経済の持続的な拡大を見ると、21.5倍という株価収益率の予想には根拠があるようです。 ビアンコは企業収益の改善を見込むだけではなく、ダウンサイドのサプライズのリスクも高まっていると考えています。また、2025年は欧州企業が好転する転換点となる可能性もあります。 「長く続いてきた世界的な産業の低迷傾向が2025年にはストップする可能性があります」と、DWSの欧州株式共同責任者であるマークス・ポッペは述べています。それによって、特に欧州の中小企業が恩恵を受ける可能性があります。 景況感が変われば、現在15%と非常に高い水準の欧州の貯蓄率が低下すると、すぐにでも民間消費に大きな追い風になる可能性があります。欧州株式には米国株式に対して45%もの過去最高のバリュエーションディスカウントがありますが、それでも米国株式をアウトパフォームすることはないと予想されています。米国の経済成長見通しがあまりにも良好なためです。ポッペは市場の主要リスクとして、5%の水準まで大幅に上昇する可能性のある米国の金利、貿易摩擦のエスカレーション、地政学リスクの3つを挙げています。 |

株式リターン:今後2桁台のリターンは難しい

MSCIオール・カントリー・ワールド・インデックスの年間トータルリターン(過去と予想)

出所:DWSインベストメントGmbH、2024年11月末時点

アジア株式:国内消費からの推進力が待たれる「アジア太平洋地域株式に対する我々の見通しは概ね中立です」とDWSのアジア太平洋地域チーフ・インベストメント・オフィサーであるアイヴィー・ウンは述べています。中国、インド、日本の来年の株式市場のパフォーマンスは、主にそれぞれの国の消費者心理に左右されることになるでしょう。 「中国について、我々は政府の景気刺激策による企業業績への影響を依然として見極めようとしています」とウンは続けて述べています。中国の対米輸出は2017年の20%から2023年には13%に落ち込んでいることから、米国による関税の影響は大方の予想よりも小さくなる可能性があります。インド株式市場のパフォーマンスは、企業による投資の拡大とともに、高いバリュエーションが収益性の向上という根拠を伴うかどうかに大きくかかってくるでしょう。 「日本株式市場は世界経済の回復から恩恵を受けることになり、これを受けて企業収益が改善するでしょう」とウンは述べています。日本株式を下支えしているのは、企業による自社株買いとともに、消費の押し上げにつながっている実質賃金の上昇です。 |

中国の米国依存は低下

2017年以降の中国の輸出動向

出所:DWSインベストメントGmbH、2024年11月末時点

#3 債券

債券資産のリターンは良好な見通し「2025年は債券にとって良い1年になるでしょう。我々は主要な資産クラスのすべてでプラスのリターンを予想しています。国債についても、社債についても、同じ予想をしています」と、DWSの欧州・中東・アフリカ(EMEA)投資適格社債責任者であるトーマス・ホーファーは述べています。ホーファーは欧州投資適格社債を選好しており、4.7%のトータルリターンを十分に達成できると見込んでいます。 ハイ・イールド債券の利回りスプレッドは拡大する可能性が高く、よって債券価格は下落するでしょう。しかし、利回りの上昇によってこのリスクは見合ったものになります。国債の利回り見通しも、社債と同程度良好です。経済成長が冴えないことと、インフレ率が中央銀行の目標である2%に近づきつつあることから、2025年の追加利下げの期待が高まっています。 今後12カ月で、10年物米国国債のトータルリターンは4.6%になる可能性があります。10年物ドイツ国債のリターン予想はこれを若干下回る程度で、4.3%になるでしょう。公的債務の急増はリスクを伴うとホーファーは考えています。国債の過剰供給が、金利の上昇とそれによる債券価格の下落を招く可能性があるためです。 ホーファーは次のように結論づけています。「債券資産には魅力的なリターンとポジティブな利回り見通しがあり、特にリスクリワードの観点から株式に代わる有望な投資先になるでしょう」。 債券資産への強い引き合いはさらなる資本流入につながり、バリュエーションが下支えされるでしょう。 アジア債券にはそれよりも若干高いリターンの余地がありますが、その分リスクも高くなります。DWSのアジア太平洋地域チーフ・インベストメント・オフィサーのアイヴィー・ウンは、今まで高いウェイトであった中国債券を減らし、日本、インド、インドネシア等の国の債券への投資を増やすといった、幅広い資産への分散投資に特に機会があると見ています。 。 |

国債と社債のリターンの余地

2025年12月までの米国と欧州の期待トータルリターン(%)

出所:DWSインベストメントGmbH、2024年11月末時点

#4 不動産 / インフラストラクチャー

欧州不動産市場は転換点を迎えている「金利上昇を受けて市場が荒れ模様になって以来、不動産市場の状況は大幅に改善してきました」と、DWSの欧州不動産チーフ・インベストメント・オフィサーであるウルリッヒ・フォン・クライツは述べています。そして、「欧州不動産市場にとってこの2年間は厳しい時期でしたが、今その転換点を迎えています」と続けています。 「足元では、コア不動産が回復していることが分かります。コア不動産とは、優れた立地にある質の高い物件のことです。住宅物件、物流物件、良質なオフィス物件のセグメントで、特にこの動きが見られます」。ただし市場は割れており、良質な物件への需要は2024年第2四半期から既に再び高まっているものの、質の劣った物件については未だに反転を待っている状態です。 不動産ローンに関して、フォン・クライツは資金調達のギャップが広がると予想しています。貸倒引当金の増加と規制強化を受けて、銀行が融資ポートフォリオを絞り込み始めているためです。この動きによって、銀行以外の貸し手であるオルタナティブ・レンダーには、より多くの投資機会と魅力的なリターンの期待が生まれています。 もう1つ有望なセクターは欧州のインフラ投資です。2040年までに14兆ユーロにも及ぶ資本が必要になるためです。 各国政府だけでこれほど巨額な資金を調達することはできないため、非上場のインフラ資本投資向けに特に魅力的な投資機会が生まれます。米国やオーストララシアと比較すると、欧州はバリュエーションの観点からも投資妙味があるようです。 |

インフラ投資:欧州はバリュエーションの点で優位

利払い前・税引き前・減価償却前利益(EBITDA)に対する企業価値の割合

出所:DWSインベストメントGmbH、2024年11月末時点

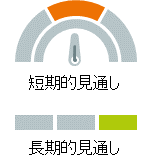

米国株式

トランプ次期大統領の政策により、短期的に米国株式の上昇が続く可能性がある

|

|

|

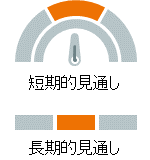

ドイツ株式

DAX指数には若干のアップサイドの余地が残されている

|

|

|

欧州株式

穏やかな上振れ余地がある

|

|

|

日本株式

日本:2025年に向けて堅調なスタート地点に立っている

|

|

|

米国国債 (10年物)

短期年限との利回りスプレッドは拡大する見込み

|

|

|

ドイツ国債 (10年物)

冴えない経済成長のため、リターンは低迷したまま

|

|

|

新興国ソブリン債

利回りの見通しは冴えない、リスクが増大

|

|

|

社債

投資適格

ハイ・イールド

|

通貨

ユーロ/米ドル

米ドル高が続く見込み

|

|

|

オルタナティブ資産

金

大幅な価格上昇の後でも、適度な価格上昇余地がある

|

|

|

凡例短期および長期見通し 指標は、DWSが当該資産クラスに関して上昇、横ばい、または下落の見通しを示しています。 |

|

|

|

|

|

|

|

データや見通し等は記載時点のものであり、将来の傾向、数値等を保証もしくは示唆するものではありません。

出所:DWSインベストメントGmbH、2024年12月4日時点

ご留意事項

当資料は、情報提供を目的としたものであり、特定の投資商品の推奨や投資勧誘を目的としたものではありません。

当資料は、信頼できる情報をもとにDWSインベストメントGmbHが作成し2024年12月9日に発行したものをドイチェ・アセット・マネジメント株式会社が翻訳して提供しておりますが、正確性・完全性についてドイチェ・アセット・マネジメント株式会社が責任を負うものではあり

ません。

当資料記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。市場や経済に関するデータや過去の運用実績は記載時点のものであり、将来の傾向、数値等を保証もしくは示唆するものではありません。投資にはリスクが伴います。価格変動等により、当初投資元本を割り込むことがあります。

当資料に記載されている個別の銘柄・企業名については、あくまでも参考として記載したものであり、その銘柄または企業の株式等の売買を推奨するものではありません。

当資料に関する著作権はすべてドイチェ・アセット・マネジメント株式会社に属しますので、当社に無断で資料の複製、転用等を行うことはできません。直接または間接を問わず、当資料を米国内で配布すること、および米国市民または米国に居住する人のアカウントへ送信することは禁止されています。

DWSとは、DWSグループGmbH & Co. KGaA およびその子会社・関連会社の世界共通ブランドであり、DWSグループ会社の総称です。DWSの商品やサービスは、契約書、合意書、提案資料または該当商品やサービスの関連書類に明記された法人よりお客様へ提供されます。