レポートの要約

本レポートでは、主要な資産クラスにおける2021年6月末時点のDWSの長期市場見通しをご紹介します。

世界的にコロナ危機からの力強い回復が続いていることを背景に、市場ではリスク資産が良好なファンダメンタルズ見通しを素直に反映し、非常に堅調に推移しています。当社では、世界の成長率は2021年に5.8%、2022年に5.2%のペースで回復、インフレ率は2021年を2.8%、2022年を2.5%とそれぞれ予想しています。一方、米国債利回りは今年の第1四半期に一時的に想定外の上昇となりましたが反落し、10年米国債利回りは第2四半期に1.5%を下回りました。10年米国債のブレーク・イーブン・インフレ率(以下、「TIPSブレークイーブン」)は、3月末の2.50%から小幅に上昇しましたが、より重要なのは10年物の実質金利(=名目金利-期待インフレ率)が一段と低下し、マイナス領域に突入したことでしょう。

こうした動きは、世界の中央銀行による利上げ、さらには資産購入の縮小を通じた金融政策の正常化に対する疑問を引き起こしています。米連邦準備制度理事会(FRB)が資産購入の縮小計画を示唆したことで、市場のボラティリティー観測は低下していますが、同時に、実質金利が中長期的にマイナス圏で推移することに対して懐疑的な見方が広がっています。さらに重要なことは、マイナス金利の継続が長期の金融資産のリターンに与える影響に対する不透明感も意識されており、本稿でもより詳細に紹介します。

こうした実質マイナス金利の構造化・長期化の見通しを欠いた中で、第2の世界の金融市場において資産価格が大幅上昇となったことから、ほとんどの資産クラスにおいて10年リターン見通しを引き下げました。第2四半期には世界の株式市場のリターンは7.1%に達していますが、歴史的なバリュエーションと比較するとやや割高な水準です。また、先に述べた通り、より想定外となったのは国債の利回りの低下であり、10年物国債の利回りは第1四半期見通しの1.7%超から、第2四半期見通しでは1.5%を下回る水準へとさらに低下しました。

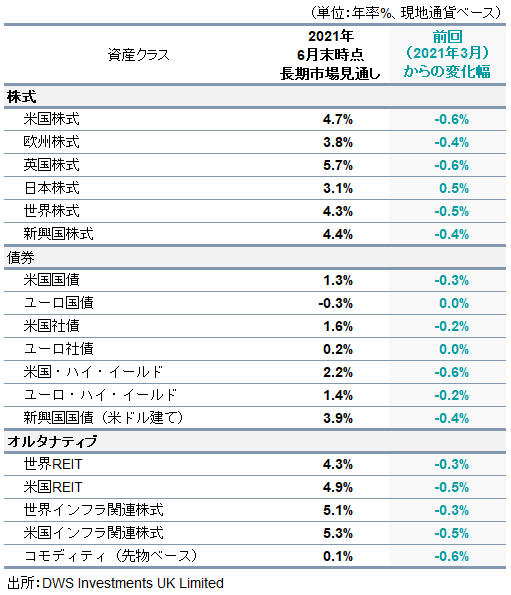

当社のモデルでは、今後10年間のMSCIオール・カントリー・ワールド・インデックス(ACWI)の予想収益率は4.3%と、過去10年間の投資収益の半分以下となっています*1。また、分散された資産のポートフォリオ全体の予想収益率は、年初の水準より40bps低い3.8%としました。

(図表1:10年間の予想リターン)

*1 MSCIオール・カントリー・ワールド・インデックスは、2011年6月30日から2021年6月30日までの10年間で、年率11.24%のトータルリターンを達成しました。

※データや見通し等は記載時点のものであり、将来の傾向、数値等を保証もしくは示唆するものではありません。