レポートの要約

当レポートでは、DWSのマルチ・アセット運用における戦略的アロケーションを支える、資本市場の長期見通しをご説明します。当見通しは10年予測のモデルに基づくものであり、「DWS CIOビュー」に含まれる12カ月予測とは異なるものです。

本レポートの根底にあるのは、投資家はポートフォリオを構築する際、1~5年以上の長期的な視点を持つべきとの、当社の信念です。おそらく直観には反するでしょうが、少なくとも過去においては、投資期間を長く取ることで、ブレが小さく、より正確な予測を立てることが可能でした。つまり、実際の投資リターンはメインシナリオの周りに分布するものの、より長期の投資期間を取るとその分布が狭くなる傾向がありました。これは、投資期間が長くなると、シクリカル・タクティカルな要因を、資産リターンの本源的・構造的な要因が打ち消すためであり、結果としてエントリーポイントの意味が薄れる効果があります。

現時点で、多くの資産クラスのバリュエーションは歴史的にも高いと考えられるでしょう。しかし、過去最大級の株式バブルであった「ドットコム・ブーム」を例にとっても、15年の期間で投資した場合、ピークであった2000年4月とその1年後に投資した場合の差は、複利で年率1%程度にすぎないのです。ただし、仮に投資家が5年の短い期間で投資した場合、その差は年率6%程度に拡がります。つまり、現在の資産の価格が歴史的に高いとしても、長期の視点からは、投資リターンは本源的要素によって左右されるのです。

2021年に世界は新たな10年のスタートを切ったものの、今のところ課題は山積みといった状況です。経済成長は今後数年間で徐々に正常化する可能性はありますが、新型コロナウイルス(COVID-19)の影響が続く可能性も捨て切れません。このような中で、気候変動対策が世界的な優先事項となったことで、世界経済は長期的な持続可能性を重視する方向への構造変化が見込まれます。

各資産クラスの期待リターンが控え目となっている環境下では、戦略的アセット・アロケーションの重要性が増すため、ポートフォリオの構築にあたっては厳格かつ規律あるアプローチが求められます。このような中、ESG投資は、過去1年だけでも、資産市場のほぼすべてのセグメントにおいて劇的な普及を実現しており、今後もESGは投資家のポートフォリオにおける構成要素となると見ています。そのため、今回初めて、主要地域のESG指数をDWS長期見通しの対象に含めました。

今回のDWS長期見通しの要点は以下です。

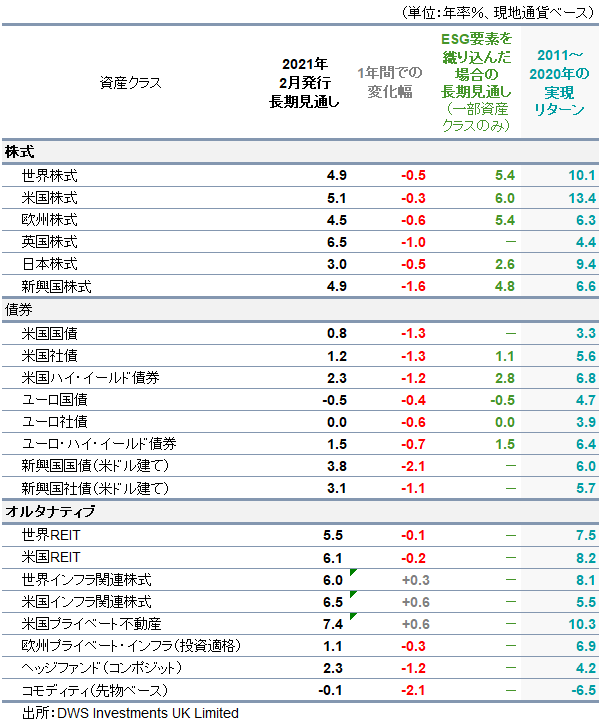

- ほとんどの資産クラスの今後10年間の期待リターンは、過去10年間の実現リターンをはるかに下回っており、長期投資家にとっての継続的な課題となっている。

- 株式市場を地域別で見ると、米国と新興国市場の期待リターンが最も高い。

- 世界の各地域のESG関連株の期待リターンは、通常の株式指数(時価総額加重型)よりも若干高い。

- 債券の期待リターンは厳しいものの、その中では、米ドル建ての新興国債(ソブリン債および社債)の期待リターンが高い。

- クレジット投資(IG社債、HY社債、新興国ソブリン債、新興国社債)の期待リターンは、金融危機を含めた過去数十年間の最低水準またはそれ以下との見込み。

- 伝統的資産に対するプレミアムはやや縮小傾向ではあるものの、多くのオルタナティブ資産の期待リターンは相対的に高く、中でも、プライベート不動産の期待リターンが最も高い。

- コモディティの実質ベースでの期待リターンは低いものの、有益な分散効果をもたらす可能性あり。

- 投資家は外国為替(FX)が投資資産のリターンやボラティリティに与える影響を意識しつつ、リスク選好度やリターン目標に応じて、為替リスクのヘッジを検討することが望ましい。

(図表1:10年間の予想リターン)

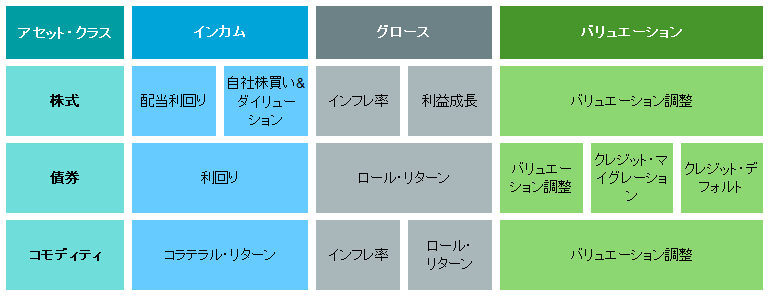

当社は、全ての資産クラスについて、ビルディング・ブロック・アプローチに基づく期待リターンを算出しています。同手法は分析に一貫性と透明性をもたらし、投資家が期待リターンの構成要素をより深く理解する上で有効と考えています。具体的には、期待リターンを、「インカム」、「グロース」、「バリュエーション」の三つの基本要素に分けて、それぞれにサブ要素を設定しています。例えば、伝統的な資産クラス(株式、債券、コモディティ)の基本要素とサブ要素は以下の通りです。

オルタナティブ資産(上場不動産、プライベート不動産、不動産デット、上場インフラ・エクイティ、プライベート・インフラ・デット)についても、同様の手法で予測していますが、流動性などの特殊性を考慮してプレミアムを付加する工夫もしています。