要点

- エネルギー価格の上昇と長引くサプライチェーンの問題によりインフレ懸念が再燃

- 一部に需給の緩みが見られるなか、インフレ圧力高止まりの可能性は低いが依然として残る

- ただし、コモディティ等の名目リターン予測は抑えられており、インフレが加熱した場合の吸収効果は小さい

レポートの要約

当レポートでは、2021年9月末基準での、主要資産クラスのDWS長期市場見通しを示します。

足元では、インフレ圧力の長期化に対する懸念が再燃している。経済成長は健全かつ企業業績も底堅い状況が続く中、生産者と消費者の双方に対するコスト圧力が継続しており、「一時的なインフレ」の程度に関する議論が再燃しています。エネルギー価格や住宅価格の上昇は、長引くサプライチェーンの問題や一部産業での労働力不足とも重なり、消費者の財布を直撃し続けています。その間、世界経済の成長はやや減速した。2021年9月末時点で、失業と就職難はコロナ禍以前の水準にあり、需給ギャップはマイナス1.7%であることから、長引くインフレと低い実質経済成長という1970年代の「スタグフレーション」との類似が指摘され始めています。

インフレ期待の上昇にも関わらず、米連邦準備制度理事会(FRB)および世界の中央銀行はハト派的な態度を維持しており、利上げ予定は少し早められたに過ぎません。実質金利は史上最低水準にあり、先進国を中心に、多くの国・地域では大幅なマイナス領域にあります。マイナス実質金利と過去10年に渡る中央銀行のバランスシート拡大の影響を部分的に受けて、資産価格のバリュエーションもまた高止まりしています。割高な株式と社債のバリュエーションと長引くインフレ圧力のバランスを取ることは、中央銀行にとって厳しい難問でしょう。

予想リターンは概ねこのストーリーに沿ったものとなっており、過去10年間の実績と比較すると、迫力に欠いています。一部の資産はインフレ特性を持つため、高インフレの長期化は実質利益成長の悪化をもたらし、リスクオンとリスクオフの両局面でのバリュエーションの安定性に影響が見込まれます。

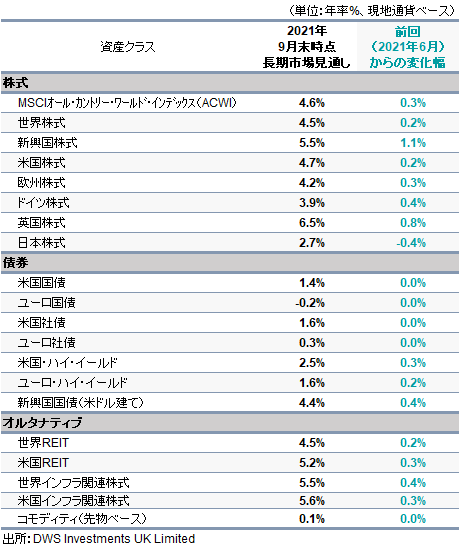

DWSのモデルでは、MSCI オール・カントリー・ワールド・インデックス(ACWI)の今後10年間の期待リターンを年率4.6%と予想しました。これは過去10年間の実績リターンの半分にも届きません。全体としては、分散されたマルチ・アセット・ポートフォリオの期待リターンは4.0%となり、2021年初の水準から0.10%ポイント向上しました。

図表:10年間の予想リターン

※データや見通し等は記載時点のものであり、将来の傾向、数値等を保証もしくは示唆するものではありません。