| Metodologia di valutazione ESG di DWS / Criterio di esclusione | Valutazione[1] o quota limite di ricavi[2] | |

| DWS - Policy di Gruppo | DWS Coal Policy (estrazione di carbone e generazione di energia dal carbone ≥ del 25% dei ricavi; piani di espansione del carbone)[3] |

Non-conformi |

| DWS Policy sulle armi controverse (munizioni a grappolo, mine antiuomo, armi biologiche e chimiche, armi all'uranio impoverito, armi nucleari, bombe incendiarie contenenti fosforo bianco[4]]])[[Disclaimer |

Non-conformi |

|

| Settori controversi (escl. Clima) | Fabbricazione di prodotti e/o prestazione di servizi nel settore della difesa |

≥ 5% |

| Fabbricazione e/o distribuzione di pistole o munizioni civili |

≥ 5% |

|

| Produzione di olio di palma |

≥ 5% |

|

| Produzione di prodotti del tabacco |

≥ 5% |

|

| Produzione di intrattenimento per adulti |

≥ 5% |

|

| Fabbricazione di prodotti e/o fornitura di servizi per l'industria del gioco d'azzardo |

≥ 5% |

|

| Produzione di energia nucleare e/o estrazione di uranio e/o uranio arricchito |

≥ 5% |

|

| Valutazioni relative al clima | Estrazione di carbone[3] | ≥ 1% |

| Generazione di energia dal carbone[3] | ≥ 10% | |

| Estrazione di petrolio grezzo | ≥ 10% | |

| Estrazione non convenzionale di petrolio grezzo e/o gas naturali (compresi sabbia bituminosa, scisti bituminosi/gas di scisto, trivellazioni nell’Artico) | > 0% | |

| Estrazione, esplorazione e servizi nel settore delle sabbie bituminose e degli scisti bituminosi | ≥ 10% | |

| Estrazione di carbone e di petrolio | ≥ 10% | |

| Produzione di energia e/o altri impieghi di combustibili fossili (esclusi i gas naturali) | ≥ 10% | |

| DWS Climate and Transition Risk Assessment (aziende e emittenti sovrani) | No Grado F | |

| Valutazioni generali ESG | DWS ESG Quality Assessment (aziende e emittenti sovrani) |

No Grado F |

| Freedom House Status (emittenti sovrani) |

No Paesi “Not Free” |

|

| UN Global Compact Assessment (aziende) |

No “Fail” |

|

| Misure normative | Valutazione della Buona Governance misurata tramite il DWS Norm Assessment (per le aziende) |

No Grado F / M |

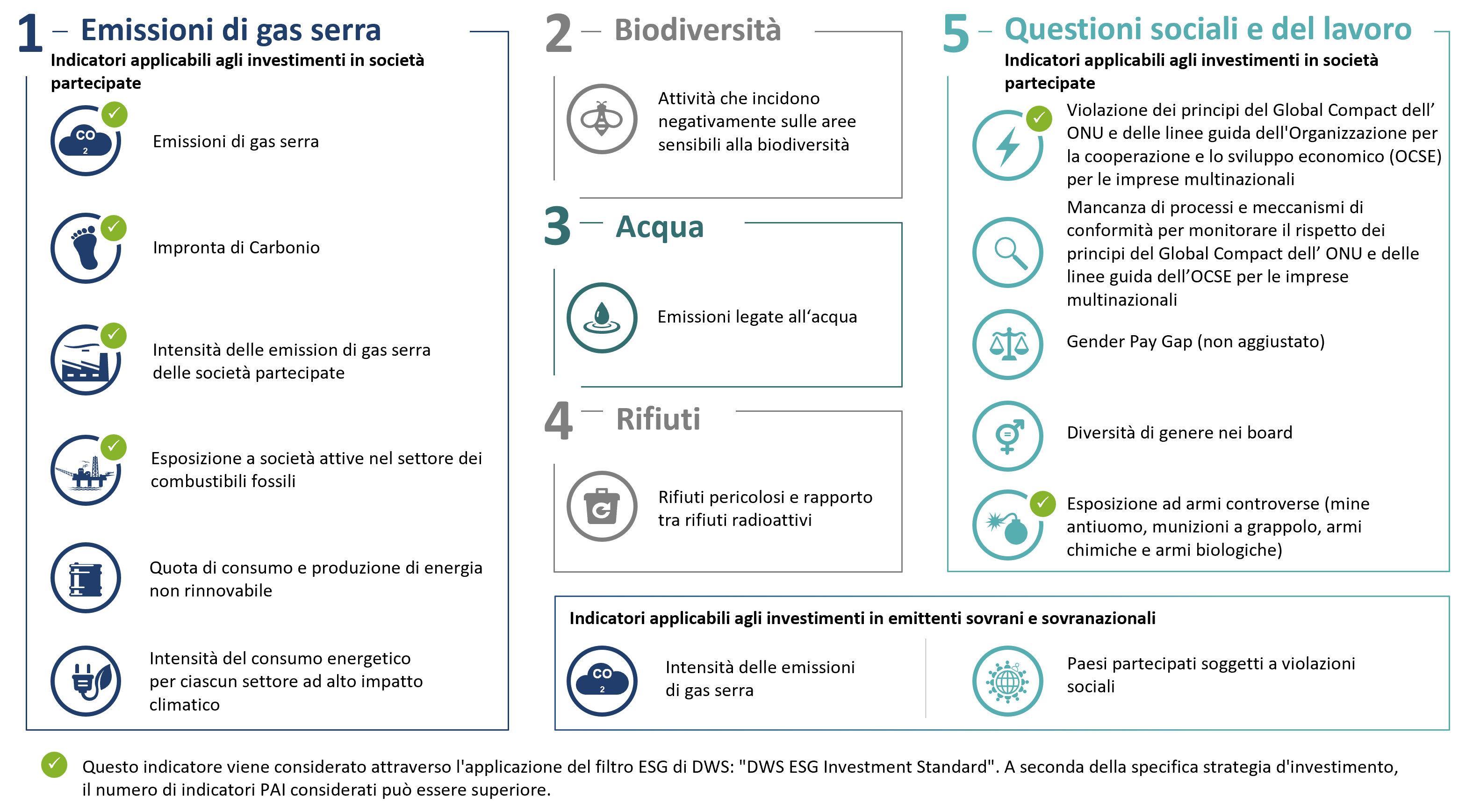

| Principali indicatori di impatto negativo (PAII)[6] |

PAII #1 / #2 / #3 / #4 / #10 / #14 / #16[7] |

|

| Quota di investimenti sostenibili (SFDR)[8] |

Specifica per fondo |

|

| Quota di investimenti sostenibili (Tassonomia EU)[9] |

0% |

Investimenti sostenibili - I criteri ESG integrano gli obiettivi d'investimento tradizionali

I criteri di sostenibilità possono integrare gli obiettivi di investimento tradizionali, basati sul rendimento, sul rischio e sulla liquidità, agli aspetti ambientali, sociali e di governance (ESG). I tre criteri di sostenibilità forniscono un orientamento di riferimento e possono essere intesi come una guida agli investimenti sostenibili.

* I punti che seguono sono solo un esempio e non un elenco esaustivo.

Il Motore ESG di DWS - Come generiamo assessment ESG robusti

1. l'ESG Methodology Panel (EMP) è composto da diversi esperti ESG all'interno di DWS, in tutte le asset class e le divisioni. L'EMP si riunisce settimanalmente per discutere, tra l'altro, nuove valutazioni o l'adeguamento di quelle esistenti o la selezione di nuovi data provider.

2. Il Sustainability Assessment Validation Council (SAVC), presieduto dal Global Head of Research, è composto da specialisti ESG del dipartimento di ricerca di DWS ed esamina le valutazioni del DWS ESG Engine prima che diventino effettive. Il consiglio applica aggiustamenti correttivi nel caso in cui un risultato sia considerato materialmente non corretto, in particolare a seguito di approfondimenti effettuati grazie all’attività di engagement e alle revisioni delle informazioni pubblicate dalle aziende. Fonte: DWS International GmbH, dati a settembre 2023. Solo a scopo illustrativo.

* Regolamento (UE) 2019/2088 del Parlamento Europeo e del Consiglio del 27 novembre 2019 sugli obblighi di informativa relativi alla sostenibilità nel settore dei servizi finanziari.

1. Sistema di valutazione DWS: Il database ESG elabora valutazioni codificate da "A" a "F" all'interno di diverse categorie. Per ciascuna categoria, gli emittenti ricevono uno dei sei gradi possibili, con "A" come punteggio massimo e "F" come punteggio minimo. Se il grado di un emittente in una categoria non è considerato idoneo, al team di gestione del portafoglio è vietato investire in quell'emittente, anche se quell’emittente dovesse risultare idoneo in base alle altre categorie. Ai fini dell'esclusione, ogni punteggio viene considerato singolarmente e può comportare l'esclusione di un emittente.

2. Soglia di fatturato: Si tratta della soglia di fatturato in % che, quando è maggiore o uguale, fa scattare l'esclusione. L'attenzione è solitamente rivolta all’attività di produzione o di fabbricazione, ad esempio, nel caso delle sabbie bituminose, all'estrazione del petrolio.

3. Carbone: Il filtro esclude le società con piani di espansione del carbone, come nuove attività di estrazione, la produzione o l'utilizzo di carbone, sulla base di una metodologia di identificazione interna. Le suddette esclusioni relative al carbone si riferiscono esclusivamente al cosiddetto carbone termico, ossia al carbone utilizzato nelle centrali elettriche per la produzione di energia.

4. L’esclusione delle bombe incendiarie a base di fosforo bianco non rientra nella parte generale della politica DWS sulle armi controverse, ma può essere implementata su base discrezionale.:La policy di DWS sulle armi controverse (DWS CW Policy) riguarda prevalentemente le armi convenzionali controverse (CCW). Altre armi controverse (CW) non costituiscono armi convenzionali controverse ai sensi della policy; tuttavia, DWS le considera controverse ed esclude i produttori che hanno un legame con tali armi dai prodotti finanziari che applicano determinati filtri ESG. Le armi controverse nel filtro “ESG Investment Standard” di DWS includono le armi convenzionali (munizioni a grappolo, mine antiuomo, armi biologiche e chimiche), così come anche le armi all'uranio impoverito, le armi nucleari e le bombe incendiarie contenenti fosforo bianco. Per "armi controverse" si intende anche qualsiasi tipo di partecipazione a proprietà, indipendentemente dalle entrate. La proprietà è identificata come un produttore di armi (F), un produttore di componenti (E) o una struttura proprietaria rilevante con una società classificata "E" o "F" (D). Per quanto riguarda il fosforo bianco, sono esclusi gli emittenti identificati come produttori o fabbricanti di componenti essenziali di bombe incendiarie a base di fosforo bianco.

5. Armi controverse: Le armi controverse includono munizioni a grappolo, mine antiuomo, armi biologiche e chimiche, armi all'uranio impoverito e armi nucleari, nonché bombe incendiarie contenenti fosforo bianco. Per armi controverse si intende qualsiasi tipo di diritto di proprietà, indipendentemente dalla % di ricavi. Un diritto di proprietà si può qualificare come: un produttore di armi (Grado F), un produttore di componenti (Grado E) o una struttura proprietaria rilevante con una società classificata "E" o "F" (Grado D). Per quanto riguarda il fosforo bianco, sono esclusi gli emittenti identificati come produttori o fabbricanti di componenti essenziali di bombe incendiarie a base di fosforo bianco.

6. A seconda della classe di attività del fondo e della sua strategia di prodotto, i fondi gestiti attivamente che pubblicano informazioni ai sensi dell'articolo 8 o dell'articolo 9 SFDR possono tenere conto di diversi indicatori di impatti avversi sulla sostenibilità (PAII). Ad esempio, il PAII 16 viene preso in considerazione solo dai fondi che investono in emittenti governativi.

7. Paesi oggetto di violazioni sociali (n. 16).

8. Quota di investimenti sostenibili secondo l’Art. 2(17) della SFDR: La metodologia per determinare la quota di investimenti sostenibili segue quattro fasi. Per identificare gli investimenti sostenibili, il primo passo consiste nell'esaminare se un'azienda contribuisce positivamente agli SDG delle Nazioni Unite attraverso le sue attività commerciali. La misurazione delle attività commerciali si basa solitamente sui ricavi di un'azienda, in parte anche sulle spese in conto capitale (capex) o sulle spese operative (opex). Il secondo passo consiste nel dimostrare che l'azienda non ha un impatto negativo su alcun obiettivo sociale o ambientale nello svolgimento delle sue attività commerciali (valutazione DNSH). In questo caso, la terza fase consiste nell'esaminare se l'azienda soddisfa i principi di buona governance: si valuterà, ad esempio, se uno dei provider ha assegnato all'azienda il rating peggiore (c.d. principio «minimum safeguard»). Un esempio è la lotta alla corruzione. Se anche questo è il caso, il contributo positivo dell'azienda identificato nella prima fase può essere preso in considerazione. In questo modo, la quota di investimenti sostenibili dell'azienda contribuirà alla quota di investimenti sostenibili del portafoglio.

9. Quota di investimenti sostenibili secondo la Tassonomia dell'UE: La tassonomia dell'UE mira a fornire chiarezza su quali attività economiche debbano essere considerate sostenibili dal punto di vista ambientale. A tal fine, viene utilizzato un elenco di criteri per le aziende per definire quali attività economiche o ricavi contribuiscono a uno dei sei obiettivi ambientali dell'UE. A causa della mancanza di dati disponibili, attualmente DWS non fissa una percentuale minima di investimenti ecosostenibili secondo la tassonomia UE nei suoi fondi a gestione attiva.