| Metodologia di valutazione ESG di DWS / Criterio di esclusione | Valutazione[1] o quota limite di ricavi[2] | |

| DWS - Policy di Gruppo | DWS Coal Policy (estrazione di carbone e generazione di energia dal carbone ≥ del 25% dei ricavi; piani di espansione del carbone)[3] |

Non-conformi |

| DWS Policy sulle armi controverse (munizioni a grappolo, mine antiuomo, armi biologiche e chimiche)[4] |

Non-conformi |

|

| Settori controversi (escl. Clima) | Altre armi controverse (armi all'uranio impoverito, armi nucleari, bombe incendiarie a base di fosforo bianco)[4] |

Nessun coinvolgimento |

| Fabbricazione di prodotti e/o prestazione di servizi nel settore della difesa |

≥ 5% |

|

| Fabbricazione e/o distribuzione di pistole o munizioni civili |

≥ 5% |

|

| Produzione di olio di palma |

≥ 5% |

|

| Produzione di prodotti del tabacco |

≥ 5% |

|

| Produzione di intrattenimento per adulti |

≥ 5% |

|

| Fabbricazione di prodotti e/o fornitura di servizi per l'industria del gioco d'azzardo |

≥ 5% |

|

| Produzione di energia nucleare e/o estrazione di uranio e/o uranio arricchito |

≥ 5% |

|

| Valutazioni relative al clima | Estrazione di carbone[3] | ≥ 1% |

| Generazione di energia dal carbone[3] | ≥ 10% | |

| Estrazione di petrolio grezzo | ≥ 10% | |

| Estrazione non convenzionale di petrolio grezzo e/o gas naturali (compresi sabbia bituminosa, scisti bituminosi/gas di scisto, trivellazioni nell’Artico) | > 0% | |

| Estrazione, esplorazione e servizi nel settore delle sabbie bituminose e degli scisti bituminosi | ≥ 10% | |

| Estrazione di carbone e di petrolio | ≥ 10% | |

| Produzione di energia e/o altri impieghi di combustibili fossili (esclusi i gas naturali) | ≥ 10% | |

| DWS Climate and Transition Risk Assessment (aziende e emittenti sovrani) | No Grado F | |

| Valutazioni generali ESG | DWS ESG Quality Assessment (aziende e emittenti sovrani) |

No Grado F |

| Freedom House Status (emittenti sovrani) |

No Paesi “Not Free” |

|

| UN Global Compact Assessment (aziende) |

No “Fail” |

|

| Misure normative | Valutazione della Buona Governance misurata tramite il DWS Norm Assessment (per le aziende) |

No Grado F / M |

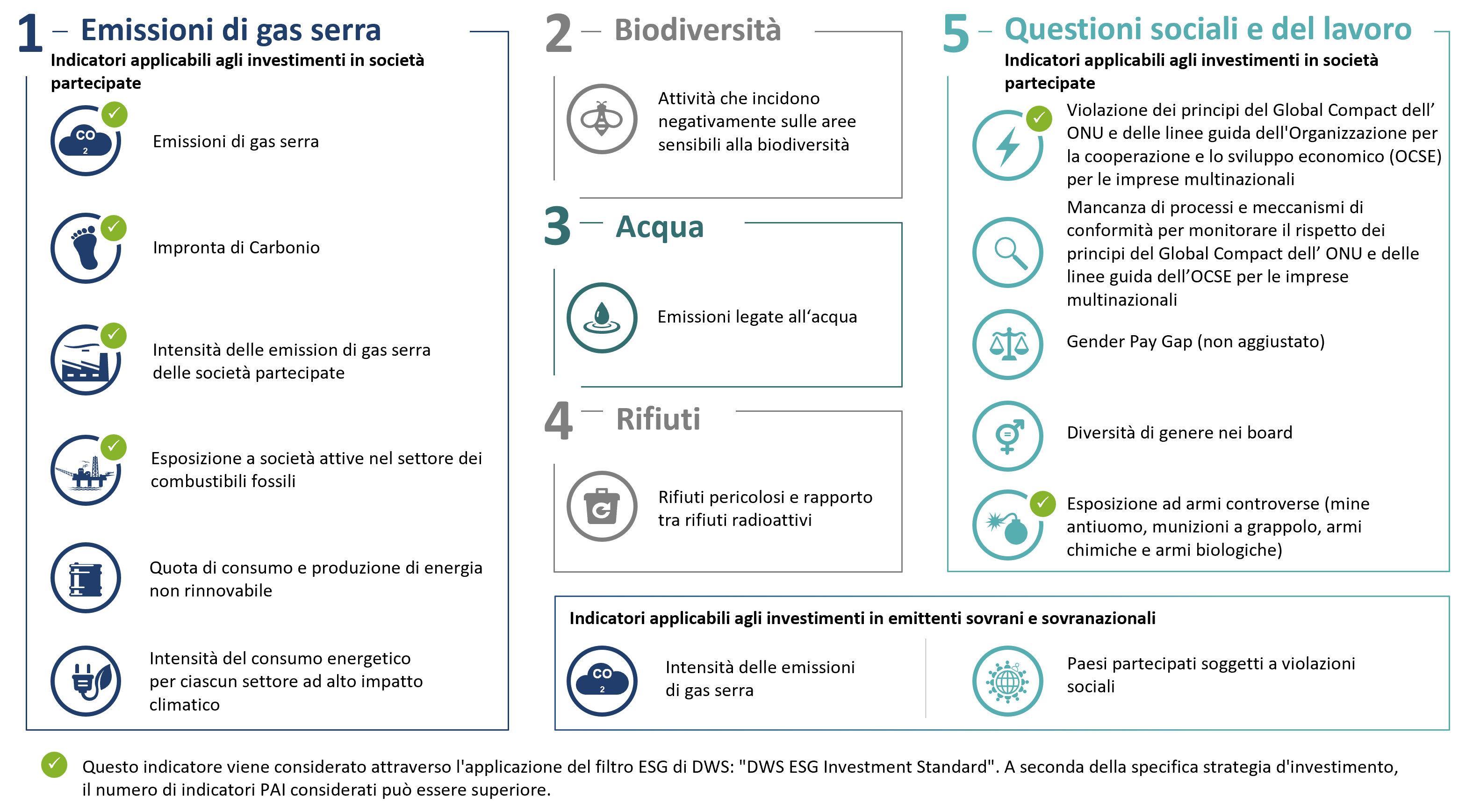

| Principali indicatori di impatto negativo (PAII)[5] |

PAII #1 / #2 / #3 / #4 / #10 / #14 / #16[6] |

|

| Quota di investimenti sostenibili (SFDR)[7] |

Specifica per fondo |

|

| Quota di investimenti sostenibili (Tassonomia EU)[8] |

0% |