- Home »

- Informare »

- Temi »

- Multi Asset »

- Real Asset: come i beni tangibili possono dimostrare il loro valore nel portafoglio

- I titoli azionari collegati a immobili, infrastrutture e materie prime possono offrire dei rendimenti interessanti e una migliore diversificazione.

- La gestione intelligente dei beni reali quotati può generare rendimenti in qualsiasi fase economica.

- Le obbligazioni indicizzate all'inflazione possono contribuire come componente di “capital preservation”.

Tempo di lettura: 4 minuti

Già negli anni Cinquanta il premio Nobel statunitense Harry M. Markowitz dimostrò che la diversificazione di asset differenti in un portafoglio può migliorare il rapporto tra rendimento e rischio. I beni reali, ad esempio, rappresentano uno strumento di diversificazione. Oltre agli investimenti diretti in beni reali come infrastrutture, immobili, materie prime e metalli preziosi, questi investimenti riguardano principalmente azioni di società attive in questi settori. "Miscelando le classi di attivi e ponderandole nel portafoglio in base al contesto macroeconomico, è possibile generare rendimenti interessanti e solidi nel lungo periodo", afferma John Vojticek, Responsabile e CIO dei Liquid Real Asset presso DWS, che da oltre due decenni si occupa di investimenti in beni reali.

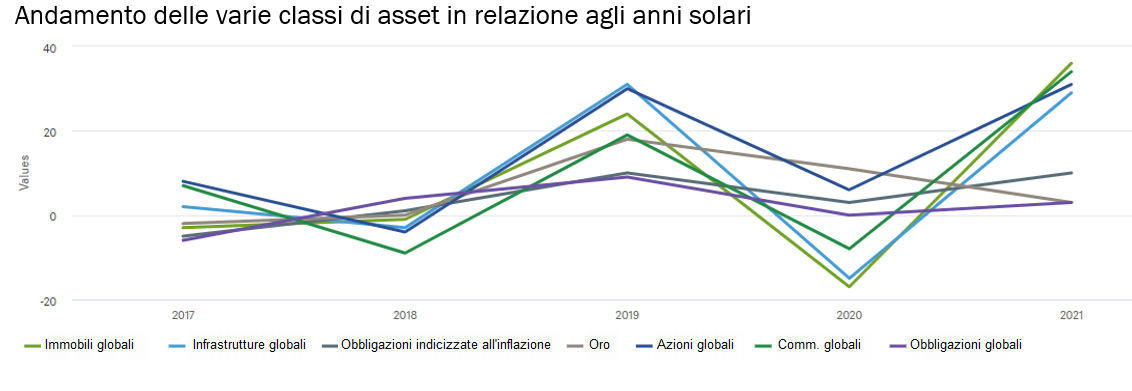

Il fatto che le azioni legate a beni reali offrano un effetto di diversificazione può essere ben dimostrato attraverso la performance storica nelle diverse fasi di mercato. Mentre nel 2017 le azioni globali (come indicano gli indici azionari globali come l'MSCI World) avevano chiuso in calo in media del 6%, le azioni legate a infrastrutture, ad esempio, erano cresciute del 2%. Nel 2021, le azioni immobiliari globali hanno nuovamente sovraperformato il mercato azionario globale.[1]

La possibilità per la performance dei titoli legati a immobili, infrastrutture e materie prime di non essere legata sempre al mercato nel suo complesso è anche dovuta al loro peso relativamente contenuto negli indici azionari globali come l'MSCI World. "Questi titoli consentono quindi di diversificare ancora meglio un portafoglio azionario già ampiamente posizionato", spiega Matthias Meyer Global Head of Product Specialists & Development Alternatives presso DWS.

Le azioni legate a beni tangibili presentano tra i payout ratio[2] più elevati

Ma c'è un'altra caratteristica speciale che distingue le azioni legate ai beni reali: storicamente, hanno spesso avuto i payout ratio più elevati rispetto alle azioni e alle obbligazioni globali. Le azioni legate alle infrastrutture e agli immobili, in particolare, offrono un reddito ampiamente prevedibile, grazie ai contratti di noleggio e utilizzo a lungo termine. "Questo significa che l'effetto di diversificazione e i solidi rendimenti delle azioni legate a beni reali possono determinare nel lungo termine un profilo di rischio-rendimento più interessante per il portafoglio", afferma l'esperto di DWS Meyer.

I titoli relativi ai beni reali possono rendere il portafoglio più robusto grazie alla diversificazione e ai solidi rendimenti.

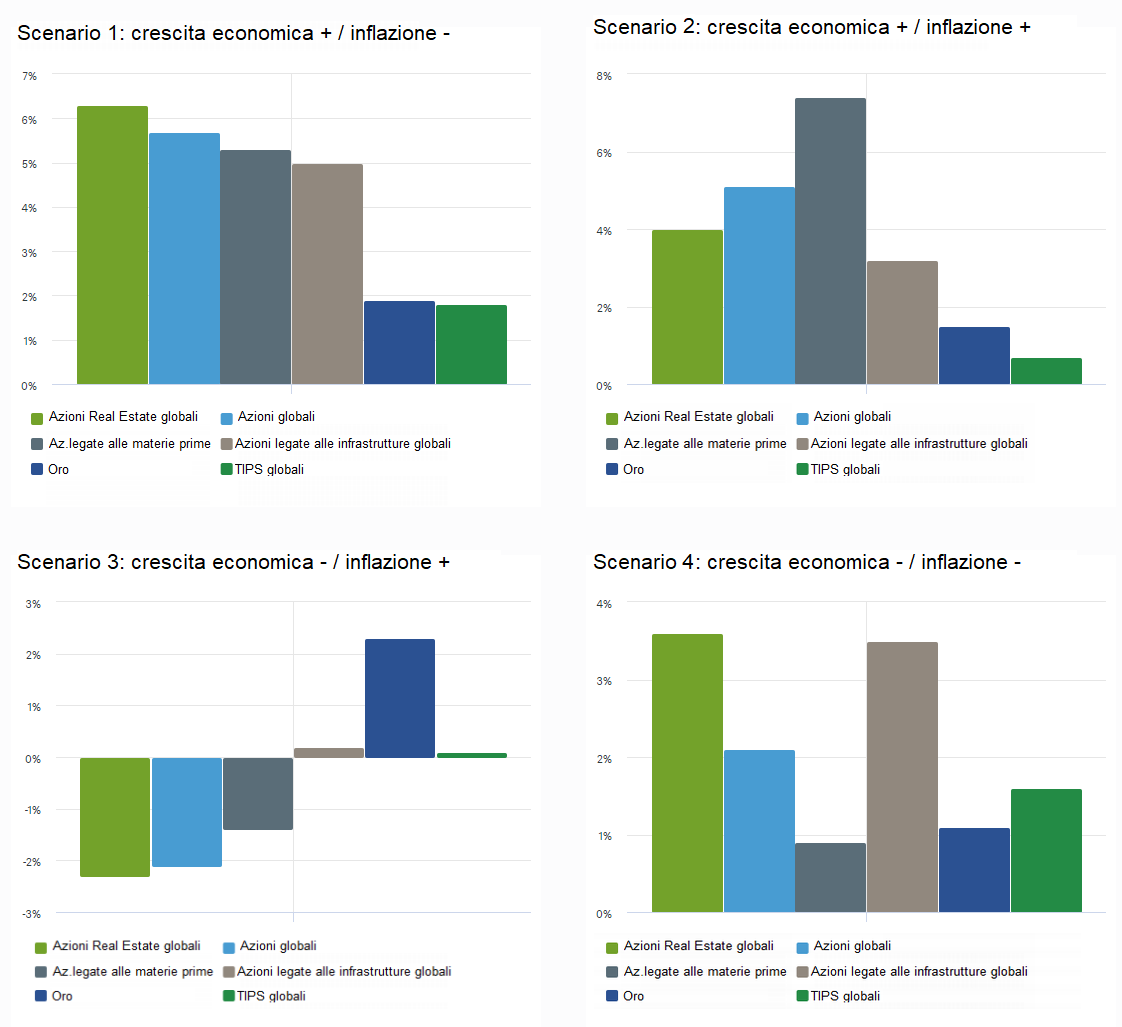

Ma è importante tenere presente che i singoli settori possono avere andamenti differenti a seconda della fase economica. "La nostra esperienza mostra, per esempio, che storicamente i rendimenti delle azioni legate agli immobili hanno una performance potenzialmente buona rispetto ad altre asset class quando la crescita economica è elevata e l'inflazione è bassa", continua Vojticek. I titoli legati alle infrastrutture, invece, registrano risultati interessanti in quasi tutti i contesti economici, anche se finora la loro performance è stata particolarmente positiva in fasi di forte crescita economica. Il fondamento è la performance storica delle componenti del fondo negli scenari.

La giusta allocazione dipende dal contesto economico

Le azioni legate a immobili, infrastrutture e materie prime, ma anche l'oro e le obbligazioni indicizzate all'inflazione, hanno performance molto diverse a seconda della crescita economica e dell'inflazione.

Fonte: Bloomberg e DWS International GmbH per il periodo dal 31/12/02 al 31/12/22. Rendimenti degli indici azionari, compreso il reinvestimento di tutte le distribuzioni. I rendimenti degli indici sono al lordo di commissioni e spese; non è possibile investire direttamente in un indice. Per le definizioni più precise degli indici, si rimanda alla parte informativa in calce alla presentazione. A fini puramente illustrativi. Per la rappresentazione delle singole classi di asset si rimanda alla parte informativa.

A seconda dell'andamento della crescita economica e dell'inflazione, possono risultare vantaggiosi differenti beni tangibili.

L'oro può ulteriormente rafforzare il portafoglio

Anche le azioni legate alle materie prime si comportano bene quando l'economia ha un andamento positivo, in quanto in quella fase la domanda di metalli industriali o fonti di energia è particolarmente forte. Ma spesso riescono a ottenere buoni risultati anche in un contesto di aumento dei prezzi, ad esempio l'inflazione. "Con un investimento intelligentemente diversificato tra azioni legate all'immobiliare, infrastrutture e materie prime, è quindi possibile generare opportunità di rendimento positive anche in diversi contesti macroeconomici", conclude l'esperto di DWS John Vojticek.

In tema di materie prime, anche l’investimento in oro rappresenta un’opzione interessante. In passato, il metallo prezioso ha mostrato una correlazione eccezionalmente bassa (considerata su periodi di cinque anni) con i titoli azionari globali, oltre che con le azioni legate a immobili e infrastrutture. Gli investimenti in oro possono contribuire quindi a una minore volatilità del portafoglio nel suo complesso, soprattutto durante le fasi di turbolenza dei mercati azionari.

Per controbilanciare l'inflazione, le obbligazioni indicizzate all'inflazione possono ben integrare i Real Asset.

"Un'altra utile aggiunta a un portafoglio multi-asset incentrato su beni reali sono le obbligazioni Inflation-Linked, anche se non sono beni tangibili", afferma John Vojticek. La loro particolarità è che i pagamenti degli interessi e i tassi di rimborso delle obbligazioni indicizzate all'inflazione sono legati all'indice dei prezzi al consumo. In caso di aumento dell'inflazione, questo investimento mantiene quindi il suo valore reale per l'investitore. Questo mix può quindi rivelarsi vantaggioso, ad esempio, in periodi di bassa crescita economica e tassi di inflazione elevati, fasi in cui le classi di beni reali potrebbero registrare una performance peggiore. Occorre considerare i rischi associati ai Real Asset. I beni infrastrutturali sono soggetti a rischi particolari determinati da azioni dei Governi, cambiamenti delle regolamentazioni specifiche che interessano le infrastrutture, oltre che da eventi politici e calamità naturali. Il settore immobiliare è soggetto alle condizioni, economiche e politiche specifiche del Paese. Gli sfitti, le insolvenze, il deterioramento della qualità di una location e la diminuzione della domanda di spazi possono determinare un calo dei redditi da locazione e influenzare negativamente lo sviluppo. Le azioni in società immobiliari sono quindi soggette a un rischio particolare. Gli investimenti dipendenti dalle materie prime sono soggetti a fluttuazioni significative e sono influenzati in misura superiore alla media da eventi politici (valutari), economici, finanziari o naturali, tra le altre cose. Le obbligazioni indicizzate all'inflazione sono esposte a un rischio di merito creditizio e a un rischio di tasso d'interesse.