I fondi infrastrutturali quotati possono offrire agli investitori un reddito regolare con una volatilità relativamente contenuta. Si distinguono in particolare le società che possiedono e gestiscono asset infrastrutturali, che di solito beneficiano di solidi flussi di cassa basati su contratti di leasing a lungo termine.

Nel 2013 un papa tedesco si è dimesso e un nuovo erede al trono è nato in Inghilterra. Ricordate esattamente cosa stavate facendo dieci anni fa? Su quali treni viaggiavate? Qual era lo “stato dell’arte” delle reti di telefonia mobile? E vi ricordate quante turbine eoliche erano già in funzione nel territorio?

All'epoca, DWS Invest Global Infrastructure era già un fondo azionario affermato. Tuttavia, nel novembre 2013, i due gestori di DWS - Manoj Patel e Frank Greywitt - hanno deciso di adottare un approccio più circoscritto alla classe d’investimento e hanno spostato il focus del fondo sui cosiddetti investimenti "pure play". Vale a dire a quelle società che possiedono e gestiscono asset infrastrutturali e che di solito sono caratterizzate da modelli di business che forniscono margini relativamente solidi.

Molte società di infrastrutture operano in mercati regolamentati e in condizioni di monopolio, il che consente loro di beneficiare di solidi flussi di cassa, soprattutto nel lungo periodo.

Gli operatori di infrastrutture generano ricavi anche quando l'economia o il sentiment dei consumatori sono deboli.

Infrastrutture: flussi di cassa solidi nonostante i cicli economici e l'inflazione?

"Dieci anni fa si parlava già delle peculiarità del settore delle infrastrutture, ma non ancora del vantaggio di questa asset class di poter compensare potenzialmente l'inflazione", ricorda Manoj Patel, il cui fondo ha recentemente festeggiato il decimo anniversario di focus sull’approccio "pure play", con un interessante rendimento di circa il 7% p.a nell'ultimo decennio[1].

I titoli delle infrastrutture "pure play", come le azioni dei gestori di reti elettriche, di gas e acqua o di aeroporti e strade a pedaggio, sono quasi insensibili alle flessioni economiche e possono resistere anche in fasi di aumento del costo della vita e dell'inflazione. Ciò è dovuto al fatto che i proprietari e i gestori di infrastrutture beneficiano solitamente di un livello anelastico di domanda per i servizi che offrono, in quanto essenziali per la nostra vita quotidiana. Allo stesso modo, queste società sono in grado di generare solidi flussi di cassa anche in fasi economiche difficili, che spesso si traducono in dividendi interessanti e redditizi nel medio-lungo termine.

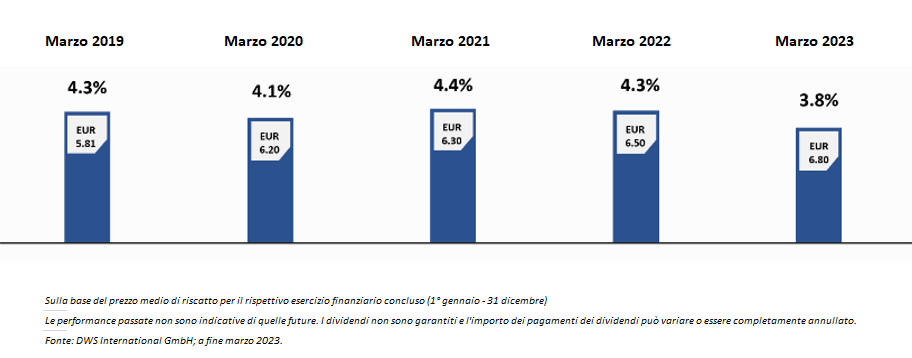

I dividendi stabili nel tempo

Rendimenti interessanti grazie alle distribuzioni regolari (DWS Invest Global Infrastructure LD[2])

Le caratteristiche degli asset tangibili e gli adeguamenti tariffari possono contrastare l'inflazione

"Molte aziende del nostro fondo, ad esempio i gestori di strade a pedaggio, traggono profitto dai contratti di leasing o di concessione sottostanti che includono adeguamenti di prezzo legati all'inflazione. Pertanto, l'inflazione non ha praticamente alcun impatto negativo sui ricavi di una società", spiega Patel.

Anche se un'azienda di infrastrutture offre i propri servizi all'interno di un quadro normativo limitato, ad esempio come operatore di reti elettriche vincolato a specifiche tariffe, l'azienda può trasferire l'aumento dei costi ai propri clienti finali. Questi costi possono essere aumentare a causa dell'inflazione o di un incremento dei tassi d'interesse, come è avvenuto di recente. "Inoltre, dobbiamo tenere presente che i titoli infrastrutturali sono sempre sostenuti da investimenti in beni reali tangibili come aeroporti, reti elettriche, torri di telefonia mobile. Questi beni non perdono valore a causa dell'inflazione", afferma Patel, sottolineando un altro argomento a favore di questa asset class. Secondo Patel, circa l'80% dell'universo d'investimento di DWS Invest Global Infrastructure può offrire questo potenziale di conservazione del valore.[3]

Le infrastrutture "pure play" possono fornire un elevato grado di diversificazione

"Dieci anni fa il termine infrastruttura era molto ampio, alcuni gestori di fondi hanno persino inserito le case automobilistiche, come Ford, nella categoria delle infrastrutture. In DWS noi abbiamo deciso di adottare un approccio diverso e abbiamo iniziato a concentrarci sui "pure play": selezioniamo titoli di aziende con modelli di business che generano almeno il 70% dei loro ricavi esclusivamente dalla proprietà o dalla gestione di asset infrastrutturali. Di conseguenza, ci concentriamo su aziende con elevate barriere all'ingresso nel loro mercato, perché questa caratteristica può anche mantenere i ricavi stabili nel tempo", aggiunge Frank Greywitt, collega di Patel. "Inoltre, questi titoli si dimostrano meno volatili rispetto ad altri settori globali, soprattutto nei mercati al ribasso. Poiché i titoli infrastrutturali hanno solitamente poche sovrapposizioni con altri settori industriali o di servizi, ciò può ridurre la volatilità del fondo", spiega il gestore.

Un confronto tra gli indici corrispondenti lo rende ancora più chiaro: La sovrapposizione tra l'indice globale "pure play" delle infrastrutture Dow Jones Brookfield Global Infrastructure e l'MSCI World Total Return è solo marginale, pari all'1,88%.[4] Anche la volatilità tende a essere più contenuta: dal 2022, il DWS Invest Global Infrastructure ha oscillato all'interno di un range del 15,8%, rispetto al 19,0% dell'indice MSCI World.[5] "Una sovrapposizione marginale e una potenziale compensazione dell'inflazione. Gli investitori sottolineano questi due aspetti con maggiore forza oggi rispetto a dieci anni fa quando prendono in considerazione un investimento in titoli infrastrutturali per diversificare il rischio", osserva Manoj Patel.

Gli operatori di rete per il gas, l'elettrificazione e i dati rappresentano la spina dorsale della trasformazione dell'economia

L'universo d'investimento del fondo è in costante crescita

Un altro aspetto che è cambiato da quando i due gestori di DWS hanno rifocalizzato il fondo nel 2013 è l'esposizione geografica. "Dieci anni fa, eravamo ancora in pieno ciclo di bassi tassi d'interesse. Da allora, molte società di infrastrutture sono state acquistate da società di “private equity” che sono state in grado di rifinanziare i loro investimenti a condizioni favorevoli, caricandole di debiti. Questo ha avuto un impatto sull'universo d'investimento e sulla composizione del fondo, perché molte società sono state delistate o non sono state quotate affatto", ricorda Greywitt. Nel 2013, il fondo DWS Invest Global Infrastructure aveva un'esposizione nettamente inferiore a quella attuale negli USA, privilegiando i titoli europei, britannici e asiatici. Anche se ora il fondo ha un forte orientamento regionale verso gli Stati Uniti, ciò non ha creato alcun rischio di “concentrazione normativa”. "Questo perché quasi ogni Stato americano ha una propria regolamentazione, proprio come in Europa, dove anche i settori delle infrastrutture sono regolamentati in modo diverso a seconda del singolo Paese. Questo crea un ulteriore effetto di diversificazione, che può essere vantaggioso", spiega Frank Greywitt.

Circa il 70% delle società presenti in DWS Invest Global Infrastructure proviene attualmente dal Nord America. Le società europee rappresentano circa un quarto del fondo e la regione Asia-Pacifico circa il 4%. Secondo Greywitt, "modifichiamo costantemente le ponderazioni geografiche e settoriali in base alla performance attesa dei singoli titoli e al loro particolare potenziale". "Inoltre, alcuni fornitori di infrastrutture, che in passato erano stati acquisiti da fondi di private equity, potrebbero tornare sul mercato pubblico a causa dei costi di finanziamento potenzialmente più bassi, il che amplierà nuovamente le opportunità di investimento per il nostro fondo", prevede il gestore.

In futuro, le potenzialità di crescita dei prezzi saranno di nuovo al centro dell'attenzione

Un'altra cosa è cambiata dal riallineamento agli investimenti "pure play" di dieci anni fa: il dividendo delle azioni è diventato relativamente meno interessante a causa del forte aumento dei tassi di interesse negli ultimi due anni, mentre gli investimenti a reddito fisso offrono ora rendimenti equivalenti. "Dal 2013, i dividendi sono stati un fattore particolarmente rilevante per gli investitori, rispetto a quanto avviene ora. In futuro, riteniamo che la crescita del valore delle azioni, più che i dividendi, tornerà ad essere al centro dell'attenzione. In DWS disponiamo dell'esperienza, del Team e degli strumenti necessari per effettuare la giusta selezione dei titoli", afferma Greywitt, guardando ai prossimi dieci anni del fondo.

Anche Manoj Patel ritiene che il fondo sia ben preparato per i due megatrend che scandiscono il nostro tempo: la trasformazione digitale e sostenibile dell'economia. "DWS Invest Global Infrastructure ha un'elevata esposizione al settore energetico, in quanto investe ad esempio in operatori di reti elettriche. Queste società possiedono e gestiscono gli asset fisici necessari per favorire lo sviluppo delle reti intelligenti e, quindi, contribuiscono alla trasformazione del segmento energetico. Anche i proprietari di gasdotti e oleodotti non dovrebbero avere difficoltà a trasportare idrogeno o biogas "green" attraverso i loro gasdotti. Nel settore delle telecomunicazioni, gli operatori di torri di telefonia mobile e di altri impianti di trasmissione dovrebbero beneficiare dell'imminente economia digitale". DWS Invest Global Infrastructure dovrebbe quindi potenzialmente rimanere ben posizionato e festeggiare un altro decennio di successi per le infrastrutture "pure play" nel 2033.

Rischi[6]

- Perdite di prezzo delle azioni legate al mercato, al settore e alla società.

- Perdite sui tassi di cambio.

- Inasprimento della regolamentazione nel settore delle infrastrutture a livello mondiale.

- Indebolimento delle tendenze di fondo (urbanizzazione/utilizzo di dati mobili/aumento della domanda di trasporto di persone e merci o di energia).

- Rischio di concentrazione: La concentrazione sulle azioni del settore delle infrastrutture limita la diversificazione all'interno del fondo.

- A causa della sua composizione/ delle tecniche utilizzate dalla gestione del fondo, il fondo presenta una volatilità notevolmente elevata, vale a dire che i prezzi delle quote possono essere soggetti a notevoli fluttuazioni al ribasso o al rialzo anche in brevi periodi di tempo.

- Il valore delle quote può scendere in qualsiasi momento al di sotto del prezzo di acquisto al quale il cliente ha acquistato la quota.