- L’esperto di investimenti André Kostolany consigliava agli investitori di comprare azioni, tenerle a lungo in portafoglio e non rivenderle nel panico quando le borse traballano.

- Kostolany sosteneva che il mercato azionario tende a salire nel lungo periodo, indipendentemente dalle possibili oscillazioni.

- Poiché i rendimenti sembrano effettivamente livellarsi nel tempo, trovare il giusto punto d’ingresso diventa una questione secondaria per gli investitori.

Gli investitori non dovrebbero reagire a ogni singola notizia, né ritoccare troppo spesso il portafoglio.

La saggezza del mercato

Devo investire, oppure no? La ricerca del momento ideale per entrare nel mercato azionario spesso toglie il sonno agli investitori privati. Soprattutto chi è alle prime armi vorrebbe avere sempre la certezza di non sbagliare. Il famoso guru del mercato azionario André Kostolany aveva un consiglio per questi investitori: “Comprate azioni, prendetevi un sonnifero e lasciate perdere i giornali. Dopo molti anni vedrete che sarete ricchi.”

Chiaramente il consiglio è un po’ estremizzato. Kostolany avanza due ipotesi: primo, che il mercato azionario tenderà potenzialmente al rialzo nel lungo periodo, nonostante le oscillazioni a breve termine, perché il valore delle società quotate generalmente aumenta nel tempo. Secondo, che molti investitori perdono i loro soldi proprio quando il mercato azionario crolla, perché si lasciano prendere dal panico e vendono i titoli per paura di perdite superiori. Quando suggerisce agli investitori di “prendersi un sonnifero”, Kostolany intende che in momenti come quelli è meglio restare calmi, evitando di reagire avventatamente a qualsiasi notizia capace di smuovere i mercati con vendite immediate.

Trovare il giusto punto d’ingresso diventa quindi una questione secondaria per gli investitori di lungo periodo. Ma i dati corroborano questa tesi?

Gli investitori non dovrebbero reagire a ogni singola notizia, né ritoccare troppo spesso il portafoglio.

Ogni giorno si sentono argomenti a favore o contro l’entrata nel mercato.

“Chi cerca informazioni sul momento giusto per entrare nel mercato, ogni giorno troverà sui media argomentazioni favorevoli e contrarie”, afferma Thomas Schuessler, Co-Head of Equities di DWS. “Per gli investitori diventa quindi difficile prendere una decisione. Ma in linea di principio André Kostolany aveva ragione. Uno studio condotto dal DWS Research Institute ha rivelato che il “timing”, ossia il momento in cui si entra nel mercato, può influire notevolmente sui rendimenti a breve, mentre per gli investimenti a lungo termine queste differenze risultano ampiamente livellate.

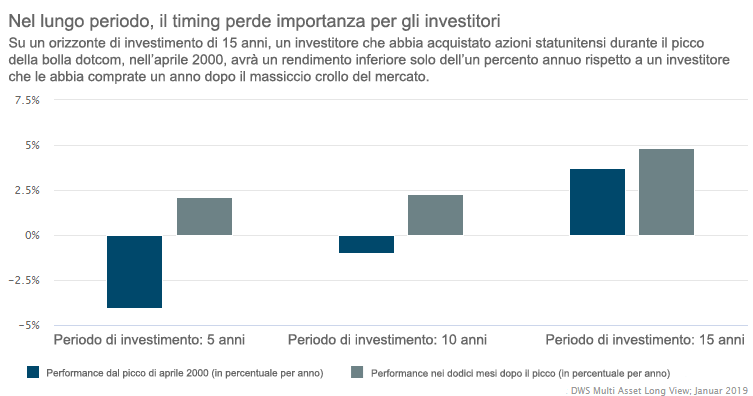

Nell’aprile del 2000, ad esempio, al culmine del primo boom di Internet, le azioni statunitensi erano relativamente costose per gli investitori perché le valutazioni risultavano elevate rispetto al mercato in generale. Supponiamo che l’investitore A sia entrato comunque nel mercato a questi prezzi e poco dopo, con lo scoppio della bolla delle dotcom, abbia sperimentato il peggior crollo azionario della storia.

L’investitore B, invece, ha comprato le stesse azioni solo dodici mesi dopo il picco, beneficiando quindi della ripresa del mercato, ma dopo quindici anni il suo rendimento superava solo dell’un percento all’anno quello dell’investitore A.

“Gli investitori a lungo termine lasciano alle singole asset class il tempo di attraversare il loro intero ciclo di valore, sviluppando quindi il massimo potenziale”, spiega Thomas Schuessler. “In genere è più facile investire con successo seguendo questa strategia, anziché ristrutturando a breve termine il portafoglio.”

È quindi altrettanto importante che gli investitori non intendano destinare altrove i fondi investiti. Spesso è necessario più tempo del previsto per assistere al successo di una strategia buy-and-hold.

Le oscillazioni di borsa incidono più sui singoli investimenti che non sui piani di accumulo.

I piani di accumulo “costringono” gli investitori a effettuare investimenti regolari.

“In questo scenario, i piani di accumulo di capitale possono essere una buona opzione, soprattutto per i neofiti del mercato, in quanto instillano disciplina negli investitori,” afferma Thomas Schuessler. “Ogni mese l’investitore acquista un numero di quote del fondo per un ammontare fisso di denaro. Questi acquisti continuativi riducono l’importanza del punto di ingresso: con i piani di accumulo a lungo termine, gli investitori ottengono un prezzo medio delle quote più favorevole rispetto a quello applicabile a un investimento isolato.” A differenza dell’investimento singolo, con un piano di accumulo le oscillazioni di prezzo hanno un impatto meno rilevante sulla performance.

Secondo i dati statistici relativi ai piani di accumulo di capitale forniti da BVI, l’Associazione delle società di gestione fondi tedesche, gli investitori che hanno investito 100 euro al mese in fondi azionari con focus geografico sulla Germania negli ultimi dieci anni hanno ottenuto un rendimento annuo del 5,5 percento.[1]

“Questo notevole guadagno è dovuto all’effetto dell’interesse composto, dove il dividendo, negli investimenti azionari, corrisponde all’interesse”, spiega Thomas Schüßler. “Con l’interesse composto, viene pagato l’interesse sull’interesse. Oltre un certo punto, questo significa che il reddito da interesse non è più lineare, bensì aumenta in maniera esponenziale. Nei piani di accumulo i proventi del fondo sono reinvestiti, quindi offrono un contributo significativo, insieme ai versamenti regolari dell’investitore, alla crescita del patrimonio”.