- Home »

- Informare »

- Mercati »

- Market outlook »

- Grafico della settimana »

- Una Camera senza Speaker

Tempo di lettura: 2 minuti

"McCarthy è stato estromesso dalla carica di Presidente della Camera, lasciando la Camera nel caos", titolavano i giornali mercoledì scorso, dopo l'ultimo dramma politico statunitense.[1] Ci si poteva quindi aspettare che il dollaro subisse una battuta d'arresto. È probabile che si verifichi ancora una volta il contrario.

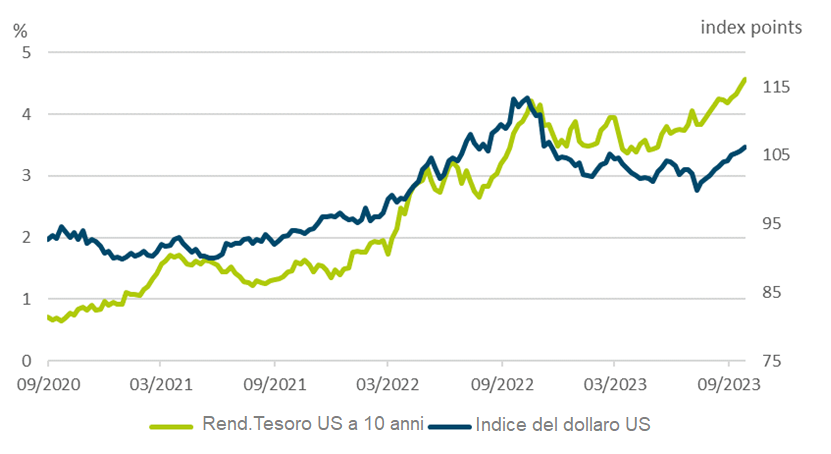

Ricordiamo che all'inizio dell'anno, l'accesa lotta sul tetto del debito, si è trascinata per mesi. Quando alla fine si è trovata una soluzione, il Dipartimento del Tesoro ha dovuto aumentare il volume delle emissioni obbligazionarie in sospeso sul mercato. I rendimenti del Tesoro hanno iniziato a salire bruscamente. Le lotte a Capitol Hill hanno anche ricordato agli operatori dei mercati finanziari l'enorme montagna di debito pubblico federale, pari a circa il 120% del prodotto interno lordo.[2] Tale debito deve essere rifinanziato e l'aumento dei tassi di interesse a lungo termine riflette in parte la necessità di attrarre capitali esteri. A loro volta, i rendimenti più elevati dei Treasury fanno salire il dollaro. Nei confronti dell'euro, ad esempio, la valuta statunitense ha costantemente guadagnato terreno, avvicinandosi alla parità, ai livelli visti l'ultima volta alla fine del 2022. Non si tratta solo di debolezza dell'euro. Come mostra il nostro Grafico della Settimana, un andamento simile si riscontra per il biglietto verde rispetto a un paniere di valute ponderate per il commercio.

Di recente, i rendimenti decennali dei Treasury statunitensi sono stati il principale driver per il dollaro.

Fonti: Bloomberg Finance L.P., DWS Investment GmbH dati al 04/10/23

Ultimamente, i rendimenti dei Treasury decennali hanno guidato soprattutto il dollaro ponderato per il commercio. Questi modelli tendono ad andare per fasi. Non molto tempo fa, erano i tassi a breve termine a tenere il sopravvento. In effetti, le crescenti aspettative del mercato che i tassi d'interesse statunitensi rimangano alti per un bel po' suggeriscono che il dollaro potrebbe rafforzarsi ancora, indipendentemente da ciò che accade a Washington. Soprattutto se la crescita altrove continuerà a indebolirsi.

Per quanto riguarda lo Speaker della Camera, nessuna attività parlamentare potrà essere portata a termine finché non ne verrà eletto uno nuovo. Avendo approvato una risoluzione di continuazione all'ultimo minuto, poco prima dell'estromissione dello Speaker della Camera, il finanziamento provvisorio è ora in vigore fino a metà novembre. Uno (o più) shutdown al di là di questo periodo rimangono possibilità distinte. Ma con le elezioni del prossimo anno che incombono, il tempo comincia a scarseggiare per i repubblicani per approvare le loro priorità di spesa, per non parlare di altri punti cari ad alcuni membri, come l'indagine sull'amministrazione Biden. Ci aspettiamo che emerga un nuovo Speaker, dopo lunghe lotte, ma in tempo per novembre.

Inoltre, la posizione del biglietto verde nel commercio e nella finanza internazionale rimane radicata, ma le discussioni sulla de-dollarizzazione stanno nuovamente riaffiorando.[3] E per essere sicuri, il Congresso dovrà agire prima o poi sulla riforma dei diritti, sulle tasse, sulla spesa discrezionale o probabilmente su tutte e tre le cose, date le prospettive fiscali a lungo termine degli Stati Uniti. Tuttavia, è probabile che si debba aspettare, almeno fino a dopo le prossime elezioni. "Nel frattempo, gli alti tassi di interesse negli Stati Uniti portano a un dollaro più forte, che a sua volta porta a un deflusso di capitali da altri Paesi. Se la Fed ha ragione nel dire "più alti più a lungo", l'impatto sull'economia globale potrebbe essere profondo e di lunga durata", sostiene Xueming Song, stratega valutario di DWS.