- Home »

- Informare »

- Mercati »

- Market outlook »

- Grafico della settimana »

- Tanti posti di lavoro negli Stati Uniti, ma ancora pochi “richiedenti”

Tempo di lettura: 2 minuti

Dichiarare una recessione per l'economia statunitense è uno dei compiti del National Bureau of Economic Research (NBER). Prendendo in considerazione la maggior parte degli indicatori, ci si potrebbe aspettare che il NBER sia in procinto di dare l’annuncio. Il motivo per cui potrebbe non farlo è la forza attuale del mercato del lavoro. Come dimostra il tasso di disoccupazione del 3,4% a gennaio, i posti di lavoro disponibili continuano ad essere tanti. Questo sta contribuendo a mantenere i livelli di consumo delle famiglie statunitensi elevati nonostante l'inflazione e i tassi ipotecari. Questa situazione ha però a sua volta un impatto sulle aspettative di inflazione. In questo caso, sia i mercati che le Banche Centrali sembrano confuse. Solo a febbraio, le aspettative di inflazione per i prossimi due anni sono aumentate di 80 punti base, raggiungendo il 3,15% [1].

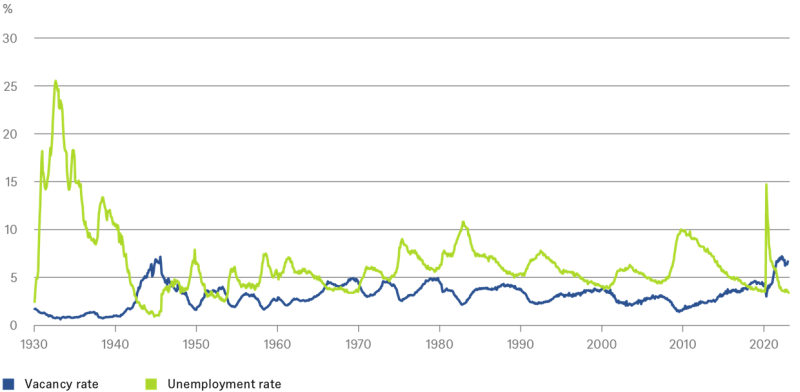

Il nostro grafico della settimana mostra quanto sia insolita la situazione attuale. Viene illustrato il rapporto tra il tasso di disoccupazione e il numero di posti di lavoro disponibili (nell'ambito della forza lavoro) negli Stati Uniti. In base agli ultimi conteggi, il numero di posti di lavoro disponibili è quasi il doppio rispetto a quello delle persone in cerca di occupazione. L'ultima volta che questo rapporto è stato così alto è stato all'apice della Seconda Guerra Mondiale, quando l'industria dovette passare radicalmente alla produzione di armi e molti giovani americani stavano prestando servizio oltreoceano.

Offerte di lavoro e persone in cerca di lavoro

Fonti: Reproduction of Michaillat, Pascal, and Emmanuel Saez. 2022 (https://doi.org/10.48550/arXiv.2206.13012) by the use of data from Barnichon (2010), Petrosky-Nadeau & Zhang (2020) and Bureau of Labor Statistics (2022), DWS Investment GmbH as of 3/1/23

Le spiegazioni per l’eccesso di offerta di lavoro sono molteplici. Per cominciare dal lato della domanda (di lavoro), le aziende probabilmente ritardano i licenziamenti perché temono di non trovare abbastanza lavoratori quando ne avranno nuovamente bisogno. Inoltre, è probabile che ci sia una certa discrepanza, anche in termini geografici e di competenze, tra le persone in cerca di lavoro e i posti di lavoro creati, ad esempio nel corso delle iniziative di reshoring[2]. Dal punto di vista dell'offerta (di lavoro), ci sono altre possibili ragioni che potrebbero spiegare la discrepanza: i lavoratori sono diventati più esigenti, in quanto gli aiuti finanziari durante la crisi del Covid hanno permesso di accumulare un cuscinetto, dando un margine di manovra corrispondente; le migliori possibilità di lavorare da casa consentono un maggior numero di lavori part-time; nel corso della crisi del Covid, un numero di persone superiore alla media è andato in pensione.

Probabilmente ci vorrà ancora qualche trimestre prima di comprendere appieno le ragioni delle distorsioni del mercato del lavoro. Ma le banche centrali e gli investitori devono preoccuparsi dei tassi di disoccupazione, dell'andamento dei salari e dell'inflazione nel presente. Non c'è quindi da stupirsi se i banchieri e gli investitori sono così dipendenti dai dati e se le aspettative sui tassi di interesse e sull'inflazione rimangono così volatili nei mercati finanziari. "Se fosse solo per il mercato del lavoro, che non mostra segni di indebolimento, la Fed dovrebbe alzare i tassi di interesse al 5 o al 6%", riassume Christian Scherrmann, economista statunitense di DWS.