- Home »

- Informare »

- Mercati »

- Market outlook »

- Grafico della settimana »

- Stretta sui prestiti, anziché sul credito

Tempo di lettura: 2 minuti

Molto prima del Covid-19, gli economisti che studiavano i movimenti dei mercati finanziari hanno iniziato a ispirarsi alla modellazione biologica delle malattie infettive [1]. Questo ha consentito ai regolatori di comprendere meglio come funzionano le reti di contagio finanziario, come e perché la struttura dei sistemi finanziari complessi è importante e quali misure possono adottare i Regolatori per mitigare e gestire le crisi.

I ricercatori che hanno familiarità con la modellistica delle malattie infettive e del contagio finanziario tendono a paragonare lo stato attuale di quest'ultimo a quello in cui si trovava l'epidemiologia negli anni '70 e '80: molte intuizioni teoriche, ma anche molti punti interrogativi su come implementarle al meglio nella pratica [2]. Un motivo di fiducia maggiore per le banche europee potrebbe essere il fatto che molte di esse hanno appena attraversato un decennio piuttosto difficile. Sotto la supervisione della Banca Centrale Europea (BCE) dal 2014, le banche sono state costrette a finanziare i prestiti con più capitale. E forse, cosa ancora più importante, la perenne sensazione che i problemi possano scoppiare da un momento all’altro ha probabilmente contribuito a frenare gli eccessi [3].

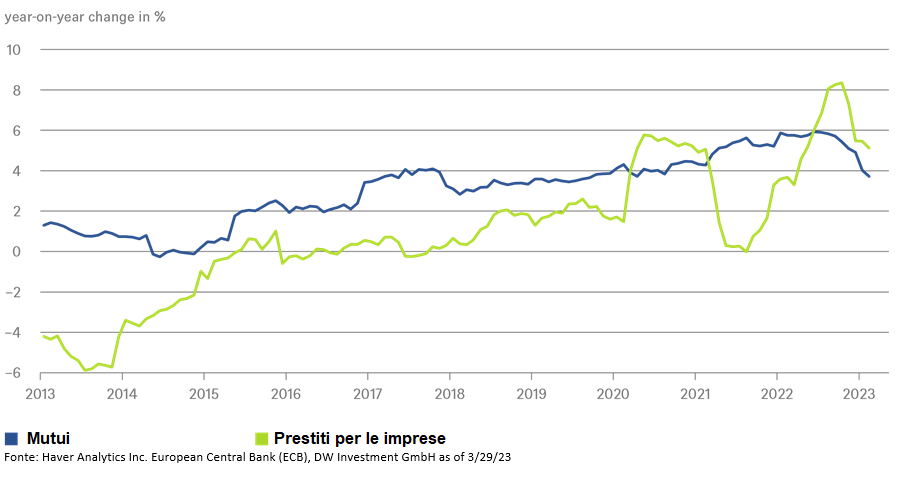

Prestiti nell'Eurozona, già in crisi

Finora le banche europee sembrano aver superato abbastanza bene la stretta monetaria della BCE. I tassi ipotecari sono più che raddoppiati e questo ha portato a un calo della domanda di nuovi prestiti. Come mostra il nostro grafico della settimana, lo stock di prestiti in essere è ancora in crescita, ma gli ultimi dati della BCE pubblicati questa settimana mostrano che i nuovi prestiti per l'acquisto di case sono diminuiti in modo sostanziale. La politica monetaria complessivamente più restrittiva dovrebbe ripercuotersi in una dinamica del credito più debole, con un probabile calo dello stock di prestiti in essere nei prossimi mesi.

Ulteriori dettagli dovrebbero arrivare presto, in particolare dall'indagine sui prestiti bancari prevista per la fine di aprile. "Considerando l'inasprimento della politica monetaria e le tensioni nel settore bancario, ci aspettiamo un ulteriore inasprimento degli standard di credito", sottolinea Ulrike Kastens, Senior Economist Europe di DWS. Poiché le economie dell'Eurozona sono in gran parte basate sulle banche, tale inasprimento sarà necessario anche per riportare l'inflazione verso l'obiettivo della BCE, che è inferiore al 2%.

Certo, i rischi non mancano. L'attuale quadro normativo e di risoluzione delle crisi bancarie in Europa presenta ancora notevoli carenze e i progressi verso l'unione bancaria, promessa da tempo, sono incompleti. Ad esempio, le procedure di insolvenza variano in modo significativo da uno Stato membro all'altro e la presenza di numerosi e potenti soggetti che esercitano il diritto di veto potrebbe rallentare il processo decisionale, soprattutto per quanto riguarda i salvataggi delle banche più piccole [4].

Come per ogni nuova normativa, la creazione di regole ben intenzionate avrà - inevitabilmente - effetti comportamentali imprevisti, magari in angoli apparentemente lontani del sistema finanziario europeo o mondiale, al di fuori della supervisione normativa [5]. Per il momento, tuttavia, sembra che almeno in Europa si possa evitare una vera e propria stretta creditizia, in cui molte banche smettono contemporaneamente di erogare prestiti.