- Home »

- Informare »

- Mercati »

- Market outlook »

- Grafico della settimana »

- Rendimenti dei bond e cambi di paradigmi

Tempo di lettura: 2 minuti

Nella sua tesi sull’evoluzione del pensiero scientifico, Thomas Kuhn spiega come i nuovi paradigmi emergano tipicamente da periodi di crisi. Si pensi alla fisica della fine del XIX secolo, prima della teoria della relatività di Einstein. O all'astronomia tolemaica all'epoca di Copernico. In questi periodi, tendono a emergere discrepanze troppo grandi da ignorare tra le osservazioni empiriche e le spiegazioni esistenti. Come dice Kuhn, il pensiero nuovo, di solito guidato da una giovane generazione di ricercatori, lascia il segno "solo dopo un pronunciato fallimento della normale attività di risoluzione dei problemi". [1]

In questo senso, i cambiamenti di paradigma tra gli operatori di mercato sono straordinariamente simili. Come gli scienziati, gli investitori tendono a formulare ipotesi condivise che restano in gran parte indiscusse per lunghi periodi. Ciò consente loro di concentrarsi sulle normali attività quotidiane, come la costruzione di portafogli che si adattano ai paradigmi prevalenti. Ma può anche lasciare gli operatori di mercato poco attrezzati per affrontare i periodi di crisi.

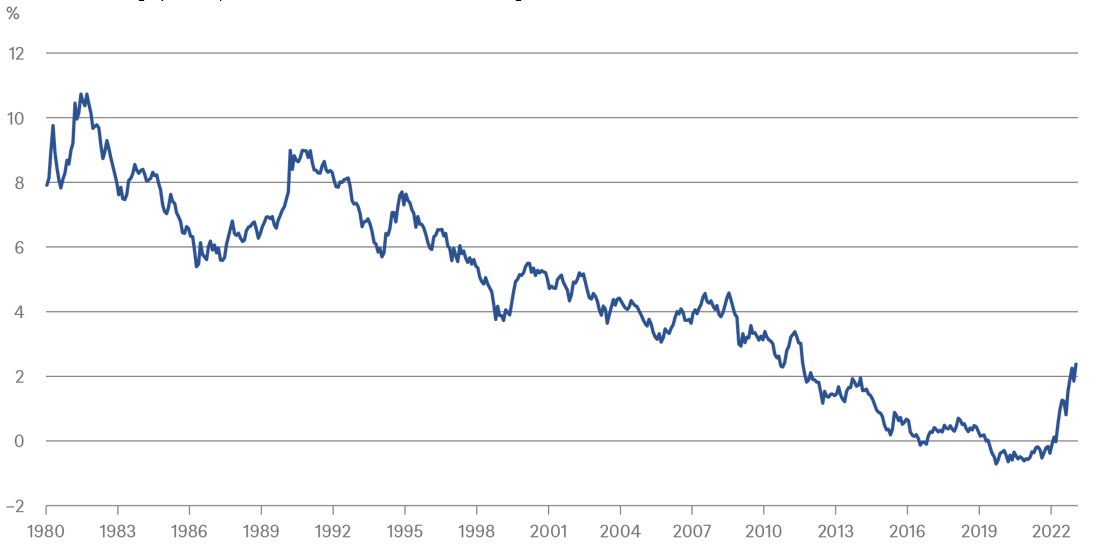

In un'ottica di lungo periodo, i rendimenti dei Bund a 10 anni rimangono straordinariamente bassi

Per capire perché, date un'occhiata al nostro grafico della settimana che mostra i rendimenti degli ultimi 40 anni dei titoli di Stato tedeschi a 10 anni, noti come Bund. Immaginate di essere un investitore veterano di obbligazioni tedesche intorno al 2010. Quanto vi sarebbe sembrato probabile che i rendimenti dei Bund a 10 anni potessero scendere e rimanere al di sotto del 2% per un periodo di tempo prolungato? I dati fino al 2010 avrebbero indicato una probabilità molto bassa. Lo stesso vale per gli strumenti concettuali che sono stati utili per così tanto tempo, ovvero l'entità della compensazione che gli investitori in Bund hanno tipicamente richiesto, ad esempio, per i percorsi incerti dell'inflazione futura, della politica fiscale tedesca e dei tassi d'interesse globali in passato.

Dopo alcuni anni di sottoperformance, avreste potuto essere sostituiti da qualcuno più giovane, più a suo agio con l'emergente paradigma "lower-for-longer". Presumibilmente, durante il vostro pensionamento avreste trascorso il 2022 ridacchiando su come i vostri successori potessero essere così poco lungimiranti da non prevedere l'anno disastroso dei rendimenti del reddito fisso. Con i Bund nominali che rendono ancora solo il 2,4% [2], vi è ancora difficile capire come l'inflazione tedesca del 9,6% (calcolata sulla base della misura armonizzata dell'UE) possa essere considerata una sorpresa positiva per gli operatori di mercato di oggi. [3]

Almeno per il momento, rimaniamo tranquilli sul nostro obiettivo strategico di Bund a 10 anni al 2,4% entro la fine del 2023. Certo, ci sono dei rischi, con un aumento del volume di emissioni di Bund in arrivo e la Banca Centrale Europea (BCE) che ridurrà i reinvestimenti nell'ambito del suo programma di acquisto di asset (APP) a partire da marzo. Al di là delle notizie specifiche, tuttavia, sembra opportuno iniziare l'anno riconoscendo l'elevata probabilità che ci troviamo ancora nel bel mezzo di quello che sembra essere un insieme di importanti cambiamenti di paradigma dall'inizio degli anni 2020. [4] È ancora presto per prevedere quale sarà il risultato come nuova visione comune. E anche se non siamo necessariamente d'accordo con il modo di pensare del veterano del mercato del 2010 di cui sopra, di tanto in tanto osservare una questione nel 2023 attraverso i paradigmi precedenti al 2010 potrebbe essere un modo utile per evitare di sovrainterpretare le lezioni degli ultimi 12 anni. Con questo spirito, buon anno!