- Home »

- Informare »

- Mercati »

- Market outlook »

- Grafico della settimana »

- Preoccupazioni per l’inflazione transatlantica

Tempo di lettura: 2 minuti

Il sindacato tedesco IG Metall chiede un aumento salariale dell'8% per quasi quattro milioni di dipendenti. Il sindacato “Verdi” del settore dei servizi si è spinto oltre, avventurandosi in un territorio a due cifre con una richiesta del 10,5% per 2,5 milioni di dipendenti. Dato che questi aumenti salariali entreranno in vigore l'anno prossimo, [1] la teoria secondo la quale l'inflazione tedesca potrebbe raggiungere presto il suo picco sembra essere distante dalla realtà. L'inflazione ha raggiunto la doppia cifra a settembre, quando i prezzi al consumo sono aumentati del 10,0%. A nostro avviso, è improbabile che questo sia il punto di arrivo. Sono ipotizzabili tassi superiori al 12%. I prezzi del gas naturale e dell'elettricità non sono più l'unica causa; l'inflazione è ora evidente nella maggior parte del paniere dei beni.

L’atteso tetto ai prezzi dell'elettricità e del gas, che sarà applicato nel marzo 2023, avrà un effetto sull’'inflazione dell’anno prossimo. L'Ufficio federale di statistica dovrà probabilmente rispondere a molte domande sulla precisione del calcolo dell'inflazione, dato l'intervento del governo su alcuni prezzi chiave. Riteniamo che entro la fine del 2023 il pacchetto dovrebbe ridurre l'inflazione di almeno un punto percentuale rispetto a quanto sarebbe stato probabile in assenza di tali misure. [2] Ciò rassicurerà i mercati, i consumatori e le imprese solo in misura molto limitata.

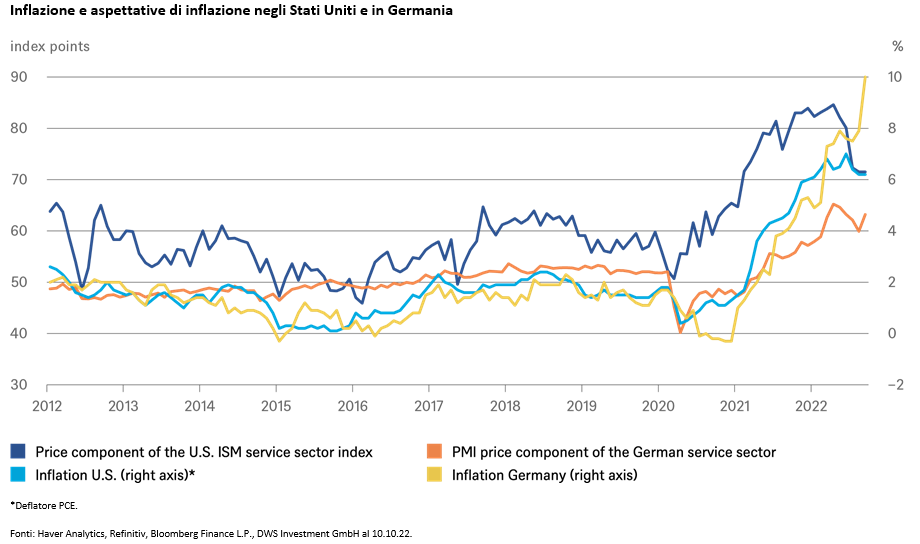

In effetti, il nostro grafico della settimana rivela che le imprese continuano a essere piuttosto preoccupate per le prospettive di inflazione. Il grafico mostra la componente dei prezzi degli indici mensili dei direttori degli acquisti per il settore dei servizi. In altre parole, mostra come cambia nel tempo il numero di acquirenti che si aspettano un aumento dei prezzi nel mese successivo - è un indicatore anticipatore. Come si può notare dal grafico, in passato ha svolto egregiamente questo ruolo. Il grafico mostra che i tassi di inflazione in Germania non sono previsti in diminuzione. Le curve sia del consumer price index (CPI) che della componente prezzo del PMI continuano a puntare verso l'alto.

La situazione è diversa negli Stati Uniti, dove l'indice delle aspettative sui prezzi dei responsabili degli acquisti (PMI) è in calo da maggio e a ritmo sostenuto da luglio. Anche il tasso di inflazione delle spese per consumi personali (PCE), [3] a cui la Federal Reserve (Fed) presta particolare attenzione, sembra essersi allontanato dalla sua tendenza al rialzo da alcuni mesi, anche se l'inflazione di fondo non ha fatto altrettanto. Tuttavia, è improbabile che questo sia sufficiente a dissuadere la Fed dai suoi piani di rialzo dei tassi di interesse ancora per qualche tempo. Il livello assoluto dell'inflazione è ancora troppo alto per poterlo fare. Anche i numeri del consumer price index comunicati giovedì (aumento dell'8,2% anno su anno, dopo l'8,3% del mese precedente) non hanno aiutato molto. Ma la tendenza all'allentamento della componente dei prezzi del PMI è almeno una condizione necessaria, se non ancora sufficiente, per una Fed più “dovish”. [4]