- Home »

- Informare »

- Mercati »

- Market outlook »

- Grafico della settimana »

- Obbligazionario: non può che migliorare, giusto?

Tempo di lettura: 2 minuti

Per la prima volta il mercato obbligazionario statunitense registra perdite per due anni consecutivi. Questo non basta a giustificare le nostre previsioni ottimistiche per il 2023, ma abbiamo anche altri motivi.

Con l'avvicinarsi della fine dell'anno, l'attenzione si sposta sui preparativi per le vacanze e si accumulano le recensioni e riflessioni di fine anno. Ci limitiamo quindi a proporre un semplice grafico a lungo termine, dal quale emergono alcuni trend significativi, anche se i segnali, come spieghiamo, potrebbero facilmente essere fuorvianti.

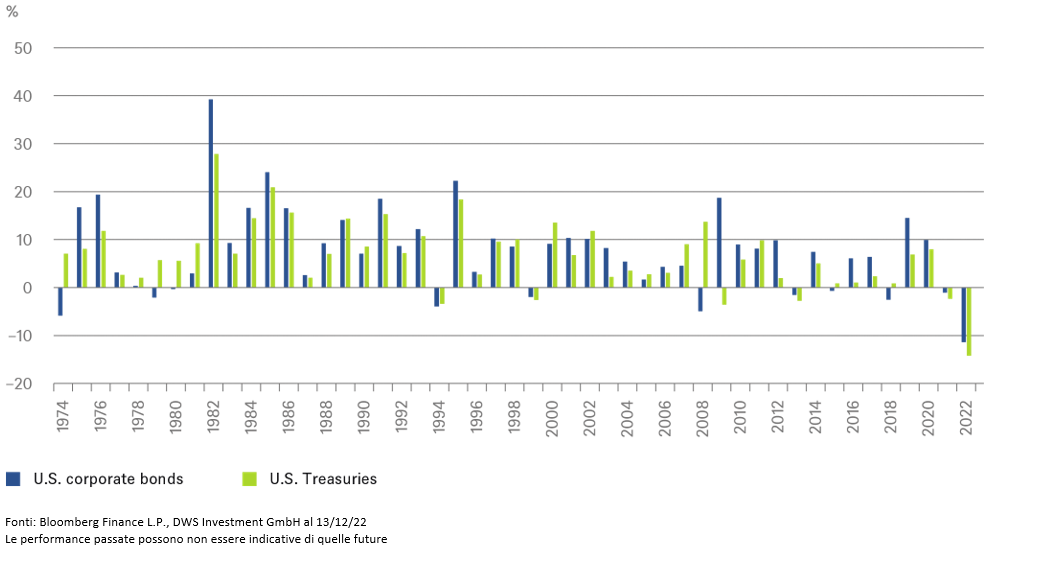

Analizziamo il rendimento totale annuo delle obbligazioni statunitensi negli ultimi 50 anni. Ciò che colpisce non sono solo le ampie oscillazioni - chi assocerebbe alle obbligazioni un guadagno annuo di quasi il 40%, come all'inizio degli anni '80 - ma anche la discrepanza tra titoli di Stato e obbligazioni societarie. A questo proposito, spiccano gli anni 2008 e 2009. Ma l'aspetto davvero interessante del grafico è come avrebbe potuto essere interpretato da alcuni operatori di mercato solo un anno fa.

All'epoca si sarebbe potuto pensare: non preoccupatevi, investitori obbligazionari, negli ultimi 48 anni un anno di perdite non è mai stato seguito da un altro. Come ben sappiamo, le cose sono andate diversamente. Sembra che il 2022 sia destinato a essere non solo il peggior anno obbligazionario nei 48 anni indicati, ma anche, a seconda della fonte, negli ultimi 200 anni. Questo grafico dovrebbe quindi servire ancora una volta a mettere in guardia dal trarre conclusioni troppo affrettate. Le osservazioni sull'anno solare sono ovviamente sempre discutibili, poiché l'inizio e la durata di un mercato toro (CFR come è inserita la nota Pira: Mercato toro - Un mercato toro è un mercato finanziario in cui i prezzi sono in aumento, solitamente utilizzato nel contesto dei mercati azionari) o orso non sono sincronizzati con il calendario. E né 50 né 200 anni offrono un numero sufficiente di dati per trarre conclusioni statisticamente rilevanti. Anche il presente è sempre diverso dal passato e l'investitore non può fare a meno di analizzare la situazione attuale nel dettaglio e di individuare proprio questo: le differenze rispetto al passato.

Naturalmente, il potenziale di perdita dei titoli di Stato di prima classe è limitato. Alla scadenza si riceve il valore nominale. Ed è stata solo la precedente fase di tassi d'interesse estremamente bassi a rendere possibile non solo la consistente perdita del 2022, ma anche il fatto che per la prima volta si siano verificati due anni consecutivi con rendimenti negativi. Anche questo, tuttavia, non esclude il verificarsi di un'altra novità: un terzo anno negativo di fila.

Perché ciò accada, l'inflazione (CFR nota Inflation Inflation is the rate at which the general level of prices for goods and services is rising and, subsequently, purchasing power is falling.dovrebbe rimanere elevata come accaduto nell’anno che si sta per concludere. Non ce lo aspettiamo. Sebbene i pericoli inflazionistici siano, a nostro avviso, tutt'altro che scongiurati, prevediamo che l'inflazione negli Stati Uniti si dimezzerà al 4,1% in media nel 2023. Non pensiamo che la Federal Reserve (Fed) abbandonerà rapidamente la sua politica monetaria restrittiva questa volta. Ciononostante, l'anno prossimo i mercati obbligazionari inizieranno a valutare i potenziali tagli dei tassi della Fed nel 2024, e questo a sua volta dovrebbe favorire il rendimento totale degli indici dei titoli di Stato. E poiché ci aspettiamo solo una lieve recessione, i premi di rischio delle obbligazioni societarie non dovrebbero salire di molto dopo il forte aumento registrato nel 2022. In questo senso, gli eventi spaventosi del 2022 per gli investitori obbligazionari contribuiscono a fornire una base per le nostre previsioni relativamente ottimistiche per il 2023.