- Home »

- Informare »

- Mercati »

- Market outlook »

- Grafico della settimana »

- Mercati non particolarmente colpiti dalla guerra in Ucraina

Tempo di lettura: 2 minuti

Si avvicina l'anniversario dell'invasione dell'Ucraina da parte della Russia. L'invasione ha esacerbato le tendenze già esistenti - strozzature dell'offerta e impennate dei costi - e ha aumentato notevolmente l'incertezza geopolitica. Tuttavia, questo non si riflette più sui mercati finanziari. Forse perché l'impatto sull'Occidente è stato meno drammatico di quanto inizialmente temuto. O forse perché anche durante una guerra, a un certo punto subentra l'abitudine, soprattutto per chi non è direttamente coinvolto.

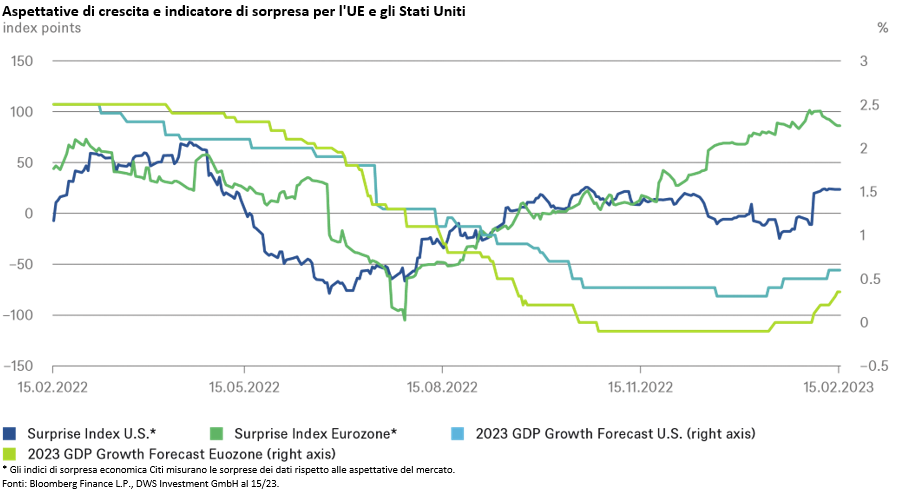

Il nostro grafico della settimana mostra l'andamento di due parametri negli ultimi 12 mesi in Europa e negli Stati Uniti (a partire da poco prima dello scoppio della guerra). Da un lato, c'è la crescita del PIL prevista per il 2023 per entrambi i continenti. Inizialmente è crollata di circa 2 punti percentuali, si è stabilizzata alla fine di ottobre, per poi aumentare abbastanza rapidamente dall'inizio dell'anno, soprattutto in Europa. Invece di una grave recessione invernale, che avrebbe comportato una leggera flessione in media per l'anno, si prevede ora una crescita dello 0,4% su base annua. Questo è probabilmente anche il risultato dell'inverno mite e della sorprendente capacità di adattamento delle aziende.

A proposito di sorprese: nel breve termine, sono il fattore chiave per i mercati, in quanto tutte le informazioni disponibili dovrebbero essere incorporate nei prezzi. Il grafico utilizza il Citi Surprise Index per mostrare come i dati economici dell'Eurozona abbiano costantemente sorpreso al rialzo dall'estate, a differenza di quelli degli Stati Uniti. Mentre lo Stoxx 600 è scambiato quasi allo stesso livello di prima dell'inizio della guerra, l'S&P 500 è ancora sotto di 6 punti percentuali e il Nasdaq di 13 punti percentuali. È interessante notare che oggi il petrolio è scambiato al 9% e il gas al 32% in meno rispetto a un anno fa. [1]

Ma quando un'economia sorprende positivamente i mercati per un lungo periodo, le aspettative vengono alla fine corrette al rialzo. Resta da vedere se in Europa abbiamo già raggiunto questo punto. L'indice sembra perdere un po' di slancio, ma in passato ci sono stati diversi periodi in cui si è mantenuto sopra la soglia dei 50 per un anno. Tuttavia, i numeri "migliori del previsto" non sono sinonimo di buoni numeri. Se da un lato ci aspettiamo che l'Eurozona aggiri la recessione, comunque la si voglia definire, dall'altro il rovescio della medaglia è che la successiva ripresa sarà piuttosto anemica, ammesso che meriti di essere chiamata tale. Potrebbe ancora raggiungere il mezzo punto percentuale nell'anno in corso, ma per superare l'1,5% nel 2024, le cose dovrebbero andare sorprendentemente bene.

Sui mercati finanziari, la gioia per l'assenza di una recessione vera e propria potrebbe presto lasciare il posto alla preoccupazione per il ritmo della ripresa. In tutto questo, la guerra viene ancora ignorata. La maggior parte degli operatori di mercato presumono che la guerra continuerà ad essere circoscritta al territorio ucraino. Tuttavia, la sorpresa positiva di una prospettiva di pace praticabile probabilmente stimolerà i mercati meno di quanto li spaventerebbe un'espansione della guerra.