- Home »

- Informare »

- Mercati »

- Market outlook »

- Grafico della settimana »

- L’horror show degli anni Settanta

Tempo di lettura: 2 minuti

Sembra la versione da manuale di un “horror” sull’economia:

un rialzo drastico delle retribuzioni che rischia di far balzare l’inflazione dei prezzi al consumo in aree geografiche che dagli anni Settanta non ne erano interessate e che determina un’ulteriore domanda di rialzo delle retribuzioni a sua volta. Per calmierare un effetto noto come “spirale prezzi-salari”, la Federal Reserve degli Stati Uniti (Fed) avrà ben poca scelta. Per interrompere questo circolo vizioso occorrerà restringere la politica monetaria, innescando quindi una recessione. O almeno questo è quanto affermano i “profeti di sventura”.

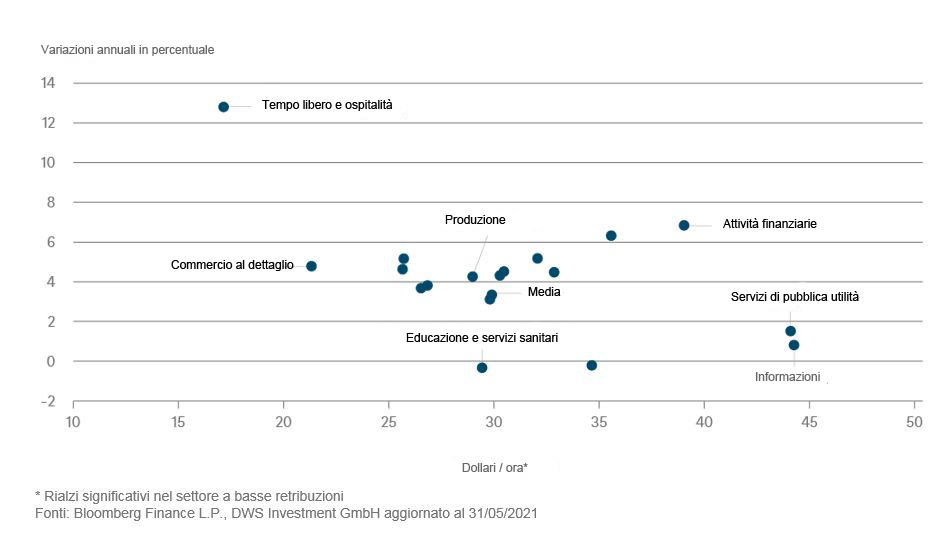

La realtà è che in parte le retribuzioni stanno effettivamente salendo e coloro che alcuni decenni fa avevano dichiarato morta l’inflazione probabilmente saranno alla fine smentiti. A uno sguardo più attento si rivela però quanto ineguale sia la distribuzione dei rialzi delle retribuzioni negli Stati Uniti. Ad esempio, i guadagni orari medi nel settore dell’intrattenimento e dell’ospitalità sono cresciuti di quasi il 13% su base annualizzata nei primi cinque mesi del 2021. Ma, come mostra il nostro Grafico della Settimana, si tratta di un'eccezione, anche rispetto ad altri lavori relativamente poco pagati, come ad esempio, quelli nel settore del commercio al dettaglio.

“Prevediamo un allentamento della pressione e che più persone vorranno tornare al lavoro, cambiando o meno percorso professionale."

Secondo Christian Scherrmann, economista USA di DWS, ci sono in gioco molte altre forze diverse. “Il generoso supporto fiscale durante la pandemia; gli attuali estesi benefici contro la disoccupazione; le distorsioni della vita quotidiana dovute alla pandemia: sono probabilmente tutti fattori che stanno giocando un ruolo.”[1] Secondo dei sondaggi, molti potenziali lavoratori sono ancora restii a tornare al lavoro, mentre altri stanno cercando invece nuove opportunità professionali, ma non sono in grado di trovarle nell’area in cui vivono.[2]">https://www.prnewswire.com/news-releases/survey-finds-unemployed-workers-are-eager-to-return-to-work-93-of-workers-are-not-making-more-on-unemployment-301305873.html]]

Ma un aggiustamento al rialzo delle retribuzioni sarebbe poi così pericoloso dopo decenni di magra crescita nei salari? “La situazione attuale sta consentendo alle persone di ottenere retribuzioni più alte,” spiega Scherrmann. “Prevediamo un allentamento della pressione e che più persone vorranno tornare al lavoro, cambiando o meno percorso professionale.” Per quanto concerne l’inflazione, le attuali frizioni sui mercati del lavoro probabilmente faranno salire i prezzi, così come i problemi nelle catene di approvvigionamento globali e il rialzo dei prezzi delle materie prime. Questo, tuttavia, non dovrebbe sorprendere alla luce degli interventi fiscali messi in campo su scala mai vista prima in tempi di pace, supportati anche da politiche monetarie altamente accomodanti. Non troppo tardi probabilmente scompariranno anche loro, suggerendo che gli anni 2020 non saranno una mera ripetizione degli anni Settanta.

DISCLAIMER

Materiale di marketing. Il presente documento è stato redatto da DWS esclusivamente a scopo informativo e non costituisce in alcun modo consulenza in materia di investimenti o ricerca in materia di investimenti e non è collegato con, e non costituisce la base di, qualunque contratto o impegno; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Le informazioni contenute in questo documento non costituiscono consulenza in materia di investimenti, né produzione o diffusione di ricerca, ma costituiscono una mera descrizione dei mercati e si basano su dichiarazioni derivanti da fonti della società di gestione appartenente a DWS pubblicamente disponibili, ritenute affidabili. Non è possibile garantire l‘accuratezza, la correttezza o la completezza di tali dichiarazioni per le quali la società di gestione appartenente a DWS non è da ritenersi responsabile. Tutte le opinioni date e qui rappresentate riflettono le valutazioni della società di gestione appartenente a DWS aggiornate alla data di produzione presente documento. Le opinioni espresse in queste valutazioni possono essere soggette a cambiamenti senza preavviso. Tutte le dichiarazioni derivano dalla valutazione della società di gestione appartenente a DWS sull’attuale situazione legale e fiscale. I rendimenti passati non sono indicativi di quelli futuri. I rendimenti sono esposti al lordo degli oneri fiscali. I costi individuali quali le commissioni e le altre spese non sono state incluse e inciderebbero negativamente se lo fossero. Prima dell‘adesione leggere attentamente il prospetto e il documento contenente le informazioni chiave per gli investitori (Key Investor Information Document - cd. KIID) e/o la documentazione d’offerta vigente disponibile presso Deutsche Bank AG, DWS Investment GmbH (Mainzer Landstrasse 11-17, 60329 Francoforte sul Meno, Germania), presso DWS Investment S.A. (2, Boulevard Konrad Adenauer, 1115 Luxembourg), presso DWS International GmbH - Milan Branch (Via Filippo Turati 25/27, 20121 Milano), presso i Soggetti incaricati del collocamento e i Soggetti Incaricati dei Pagamenti, nonché sul sito www.DWS.it