- Home »

- Informare »

- Mercati »

- Market outlook »

- Grafico della settimana »

- L'esaurimento dei risparmi Covid in Europa

Tempo di lettura: 2 minuti

Negli ultimi tre anni il Covid-19 ha sconvolto molte cose, tra le quali l'attività economica e i risparmi delle famiglie. Il rapporto di risparmio nell'Eurozona è stato in media del 12,6% del reddito disponibile dal 2015 al 2019. La situazione è cambiata con l'inizio della pandemia, raggiungendo un massimo storico del 25,4% nel secondo trimestre del 2021. Durante il Covid, le persone hanno potuto acquistare beni di consumo durevoli, ma non sono potute andare al ristorante, in vacanza o dal parrucchiere nella maggior parte dei Paesi. Nonostante il crollo della produzione economica dovuta al Covid, la maggior parte dei redditi è rimasto intatto... Non c'è stato nemmeno un aumento significativo dei tassi di disoccupazione nell'Eurozona, dato che i governi sono corsi in soccorso con generosi programmi di cassa integrazione.

Con una spesa ridotta e un reddito sano, i risparmi si sono moltiplicati. Secondo i calcoli della Banca Centrale Europea [1] (BCE), il cosiddetto eccesso di risparmio è salito all'11,3% del reddito lordo disponibile tra il primo trimestre del 2020 e il quarto trimestre del 2022. Soprattutto all'inizio della ripresa economica, questo è stato fondamentale per il rafforzamento dei consumi privati.

Da allora, tuttavia, il quadro è diventato più sfumato. Le famiglie hanno investito i loro risparmi in eccesso in abitazioni, attività finanziarie come azioni e obbligazioni e hanno estinto i prestiti. Nel frattempo, le attività liquide come i contanti o i depositi bancari, che sono anche prontamente disponibili per il consumo, si sono gradualmente ridotte, passando da un picco del 3,7% del reddito disponibile nel 1° trimestre 2021 ad appena lo 0,6% nel 4° trimestre 2022. Ciò significa che non sono rimasti quasi più risparmi o attività prontamente disponibili per essere trasformati in denaro da spendere.

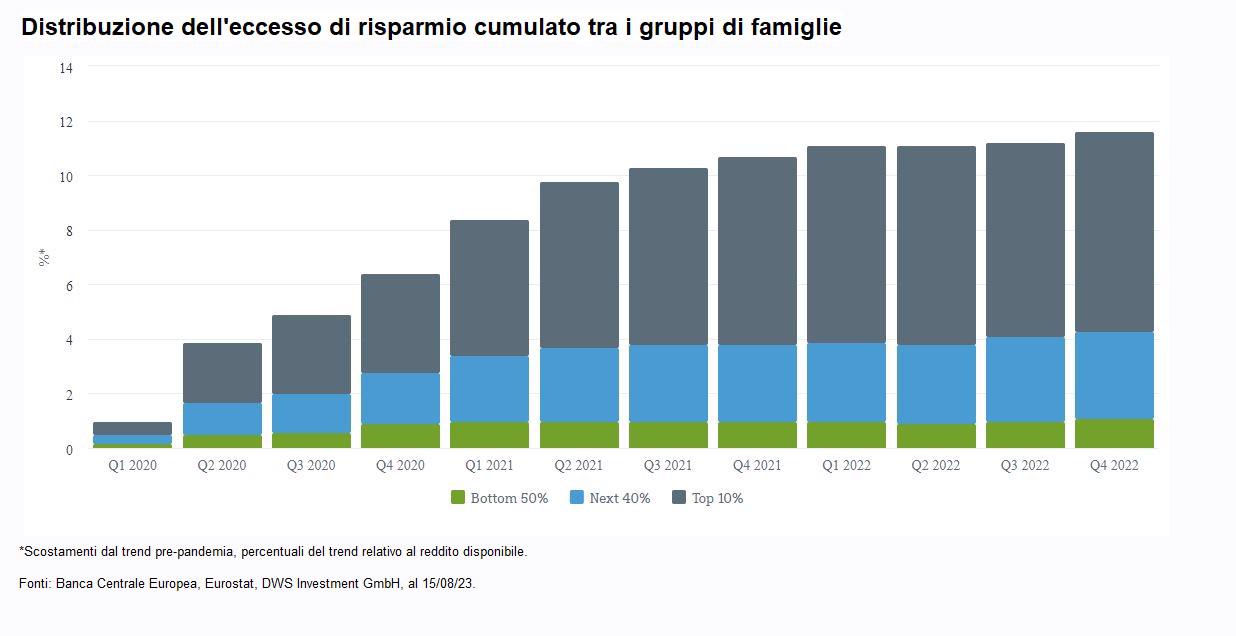

Anche la distribuzione dei risparmi in eccesso è importante. I calcoli della BCE mostrano che le famiglie più ricche hanno maggiori probabilità di avere ancora risparmi in eccesso in banca. Mentre il 10% più ricco della popolazione deteneva meno della metà del totale dei risparmi in eccesso nel primo trimestre del 2020, questa cifra è salita a quasi due terzi nel quarto trimestre del 2022.

Tuttavia, le famiglie benestanti tendono ad avere una minore propensione marginale al consumo e a reagire solo lentamente alle variazioni della loro ricchezza. Il contrario è generalmente vero per i gruppi meno ricchi e a basso reddito. Quando hanno soldi, li spendono. Nel complesso, ciò significa che l'eccesso di risparmio non è più in grado di fornire un ulteriore impulso alla spesa e alla crescita dei consumatori. Ma con l'inflazione destinata a scendere significativamente nei prossimi mesi, almeno i redditi reali torneranno a crescere. Questo dovrebbe aiutare un po' i consumatori e l'economia. Ma la “fortuna” dovuta al Covid è finita.