- Home »

- Informare »

- Mercati »

- Market outlook »

- Grafico della settimana »

- La ricetta francese per il cambiamento

tempo di lettura 3 minuti

Una curiosità della politica europea è che le elezioni sono ancora in gran parte un affare nazionale in ciascuno dei 27 Stati membri. Le ultime elezioni del Parlamento Europeo (PE) all'inizio di giugno e le elezioni anticipate in Francia del 30 giugno e del 7 luglio ne sono un esempio. Iniziando con le prime, i risultati complessivi sono stati in linea con le previsioni sui seggi basate sui sondaggi, con divergenze paneuropee a bassa o media cifra di seggi, cioè meno dell'1% dei 720 membri del Parlamento europeo (MEP)[1]. Il motivo è stato ancora una volta che le grandi sorprese a livello nazionale sono state in gran parte non correlate, tendendo a compensarsi a vicenda.

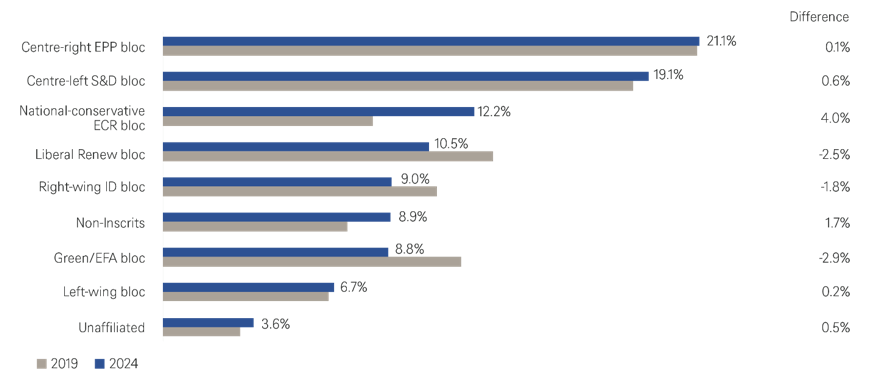

Come mostra il nostro Grafico della Settimana, la quota di voti del gruppo di centro-destra PPE (Partito Popolare Europeo) è rimasta pressoché stabile, mentre è aumentata per il gruppo di centro-sinistra S&D (Socialisti e Democratici), sulla base dei risultati preliminari. In termini di seggi, è stato vero il contrario: il PPE è andato molto in Stati membri più piccoli, come l'Estonia, dove sono necessari molti meno voti per ottenere un seggio.[2] Al contrario, i voti di S&D sono stati distribuiti in modo meno efficiente rispetto al 2019, per cui una percentuale maggiore di voti si è tradotta in un numero inferiore di seggi.[3] Comunque la si guardi, i liberali e i verdi hanno perso, dopo i risultati storicamente forti del 2019. Nell'estrema destra, il centro di gravità si è decisamente spostato, con il gruppo Conservatori e Riformisti (ECR) - dominato da partiti molto diffidenti nei confronti dell'influenza russa - che ha guadagnato terreno e il gruppo Identità e Democrazia (ID), più favorevole alla Russia, che ha perso quote di voto paneuropee, ma ha beneficiato di una distribuzione più efficiente dei suoi voti.[4]

Vincitori e sconfitti delle elezioni del Parlamento europeo in termini di quote di voto preliminari

Fonte: Europe elects, DWS Investment GmbH dati al 18/6/24

Nei mercati come in politica, tuttavia, le percezioni spesso contano più delle realtà elettorali. Quando il presidente francese Emmanuel Macron ha deciso di indire elezioni parlamentari anticipate in reazione alle performance del suo partito, attese ma deludenti, i mercati azionari e obbligazionari si sono allarmati. Da un certo punto di vista, ciò è abbastanza comprensibile. Il debito pubblico francese in rapporto al PIL è di circa il 110%. Il deficit di bilancio è stato del 5,5% nel 2023 e si prevede che sarà del 5% anche quest'anno. Con il ripristino delle regole fiscali europee (debito pubblico inferiore al 60% e deficit pubblico inferiore al 3% del PIL), la Francia avvierà in una procedura per deficit eccessivo (EDP). S&P ha tagliato il rating da AA a AA- a fine maggio. Nulla di tutto ciò, tuttavia, avrebbe dovuto costituire una notizia dirompente per i mercati. Né lo è la difficoltà intrinseca di prevedere i risultati delle elezioni legislative a due turni dell'Assemblea Nazionale (AN), la camera dominante del parlamento.

Dal 2022, il partito Renaissance di Macron e i suoi alleati non hanno la maggioranza nell'Assemblea Nazionale. Un patto di unità tra quattro partiti di sinistra giovedì li ha messi a rischio di essere esclusi da molti ballottaggi del 7 luglio, che potrebbero invece vedere un'ampia sfida tra una sinistra insolitamente unita e il Rassemblement National (RN) di estrema destra di Marine Le Pen. Anche se siamo molto scettici sulle prospettive di RN di ottenere una maggioranza assoluta, c'è una discreta probabilità che il parlamento rimanga bloccato. Secondo la Costituzione francese, il Presidente non può indire altre elezioni anticipate nei prossimi 12 mesi. Nelle prossime settimane ci aspettiamo che la volatilità rimanga elevata.