- Home »

- Informare »

- Mercati »

- Market outlook »

- Grafico della settimana »

- La regola di Taylor

tempo di lettura 3 minuti

Dieci anni fa, la Camera dei Rappresentanti degli Stati Uniti ha discusso una legge per limitare la libertà della Federal Reserve (Fed) di impostare la politica monetaria a suo piacimento [1]. Tale proposta fu molto popolare tra i politici repubblicani, ma molto controversa tra vari economisti [2]. Entrambe le prospettive sono allettanti. In un mondo in cui i politici conoscono tutti i dati economici rilevanti in tempo reale, una regola di politica monetaria che si basi semplicemente sui dati relativi alla crescita e all'inflazione, ad esempio, renderebbe la politica monetaria più prevedibile e la isolerebbe ulteriormente dalle interferenze politiche.

La regola più nota a riguardo – che fu la base della proposta discussa alla Camera nel 2014 – è stata sviluppata dall'economista di Stanford John Taylor negli anni Novanta. La regola di Taylor utilizza l'inflazione e l'output gap, un fattore che misura quanto sia superiore o inferiore la domanda aggregata in un'economia rispetto a quanto si possa produrre senza accelerare l'inflazione [3]. Per i 15 anni che hanno preceduto la Grande Crisi Finanziaria (GFC) del 2008, sembrava funzionare ragionevolmente bene. Durante la GFC, però, la produzione è crollata, i prezzi si sono sgonfiati e varie versioni della regola di Taylor chiedevano tassi di interesse negativi. Poiché tagliare i tassi sotto lo zero è tecnicamente difficile, la Fed si è rivolta sempre più spesso a politiche monetarie non convenzionali, come il “quantitative easing”.

Al momento, quando e fino a che punto dovrebbero scendere i tassi d'interesse statunitensi è un’incognita

A 10 anni di distanza da quei dibattiti del 2014, è emerso un altro problema legato alla definizione delle regole di politica monetaria: sia l'inflazione che la crescita economica possono essere misurate in vari modi e sono suscettibili alla revisione dei dati. La serie di dati economici contiene anche molto rumore casuale, mentre alcune variabili importanti (come l'output gap) possono essere solo stimate.

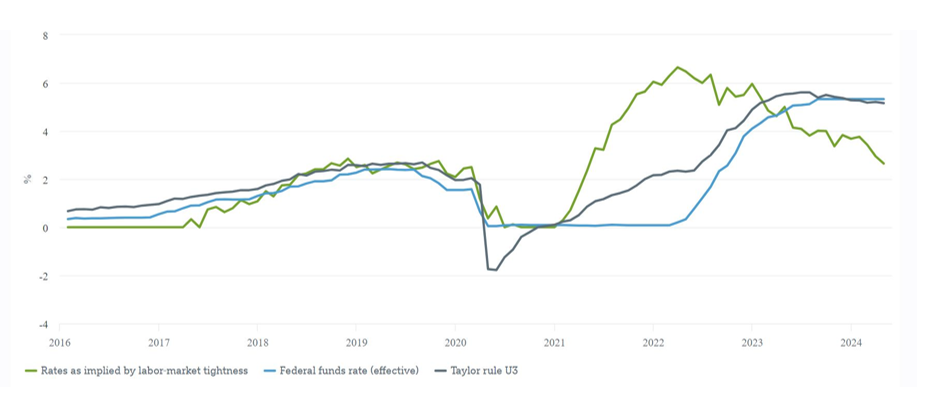

Considerando l'inflazione, misurata dal parametro preferito dalla Fed – l'indice dei prezzi delle spese per consumi personali (PCE) – e una serie di ipotesi ragionevoli, tra cui la preferenza della Fed per la continuità, la regola di Taylor suggerirebbe un tasso sui fondi federali (FFR) del 5,27%, appena inferiore all'attuale FFR effettivo. Ma per quanto tempo? In parte dipende dalla velocità con cui i mercati del lavoro continueranno a reagire agli alti tassi di interesse. Nel nostro Grafico della Settimana, utilizziamo solo uno dei tanti modi possibili per valutare lo stato del mercato del lavoro e lo usiamo per calcolare quanto dovrebbero essere alti i tassi di interesse sulla base dei soli mercati del lavoro. Secondo questo calcolo, i tassi di interesse dovrebbero essere di poco inferiori al 3% affinché i mercati del lavoro tornino all'equilibrio nel medio termine [4].

"Il risultato è che la politica monetaria è chiaramente restrittiva dal punto di vista del mercato del lavoro. Gli attuali parametri dell'inflazione, tuttavia, non giustificano ancora un taglio", sostiene Christian Scherrmann, economista statunitense di DWS. “Non c'è da stupirsi che la Fed veda rischi equilibrati e mantenga un'attenta osservazione, oltre che una mente aperta, sui dati in arrivo”. Nel mondo reale, pieno di complessità e di errori di misurazione, incatenare la Fed a un'unica regola politica è sempre stata una cattiva idea. Ma probabilmente l'altro estremo è ben peggiore: lasciare che i politici interferiscano direttamente con la definizione dei tassi, invece di avere una banca centrale indipendente che si impegni pubblicamente a rispettare un quadro stabile e sia ritenuta responsabile del raggiungimento dei suoi obiettivi di politica monetaria.