- Home »

- Informare »

- Mercati »

- Market outlook »

- Grafico della settimana »

- La produzione industriale non è tutto

tempo di lettura 3 minuti

'industria manifatturiera tedesca è in crisi - almeno questa è l'opinione diffusa. Si susseguono notizie preoccupanti che riguardano licenziamenti di massa e chiusure di impianti, dando l'impressione che la deindustrializzazione sia già in pieno svolgimento in tutti i settori. Ma è vero?

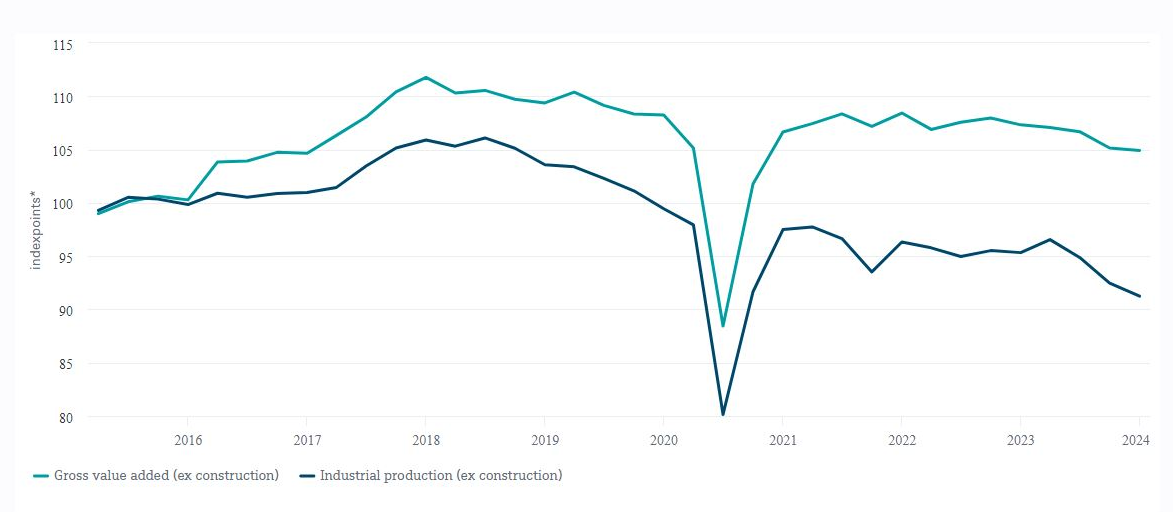

La produzione industriale, che misura il valore totale di tutti i beni prodotti nel settore industriale (escluse le costruzioni), è spesso menzionata a sostegno di questa visione pessimistica. Dopo aver raggiunto il picco all'inizio del 2018, la produzione industriale è calata di circa il 13% negli ultimi 5 anni. L’ultimo dato di febbraio, superiore alle aspettative degli esperti, non cambia di molto il quadro generale.[1]

Un quadro eccessivamente negativo per la produzione industriale tedesca

* indicizzato alla media annua del 2015=100

Fonti: Haver Analytics, DWS Investment GmbH al 8/4/24

Un altro indicatore, tuttavia, propone una visione più favorevole sul settore manifatturiero tedesco: il valore aggiunto lordo. Questo dato viene calcolato sottraendo gli input intermedi, in modo da determinare solo l'effettivo valore aggiunto nel processo produttivo. Anche il valore aggiunto è diminuito, ma solo di circa il 5% alla fine del 2023, rispetto al picco del 2018.

In generale, Martin Moryson, Chief Economist Europe di DWS, ritiene che il valore aggiunto lordo sia l'indicatore più appropriato per valutare lo status quo dell'industria manifatturiera: "Il valore aggiunto lordo, e non la produzione, determina il valore aggiunto dell'attività economica delle singole aziende e quindi dell'economia tedesca nel suo complesso".

Questo non significa che ci aspettiamo una crescita industriale sbalorditiva in Germania nei prossimi trimestri. Ma la situazione non è affatto così disperata come appare al pubblico generale. Utilizzando il valore aggiunto lordo come metro di misura, è evidente che la Germania è ben lontana dalla deindustrializzazione.