- Home »

- Informare »

- Mercati »

- Market outlook »

- Grafico della settimana »

- La forza relativa dell'Europa

Tempo di lettura: 2 minuti

Gli investitori più giovani potrebbero essere stati colti di sorpresa dalla recente performance dei titoli europei rispetto a quelli statunitensi. Riteniamo che questa tendenza possa continuare.

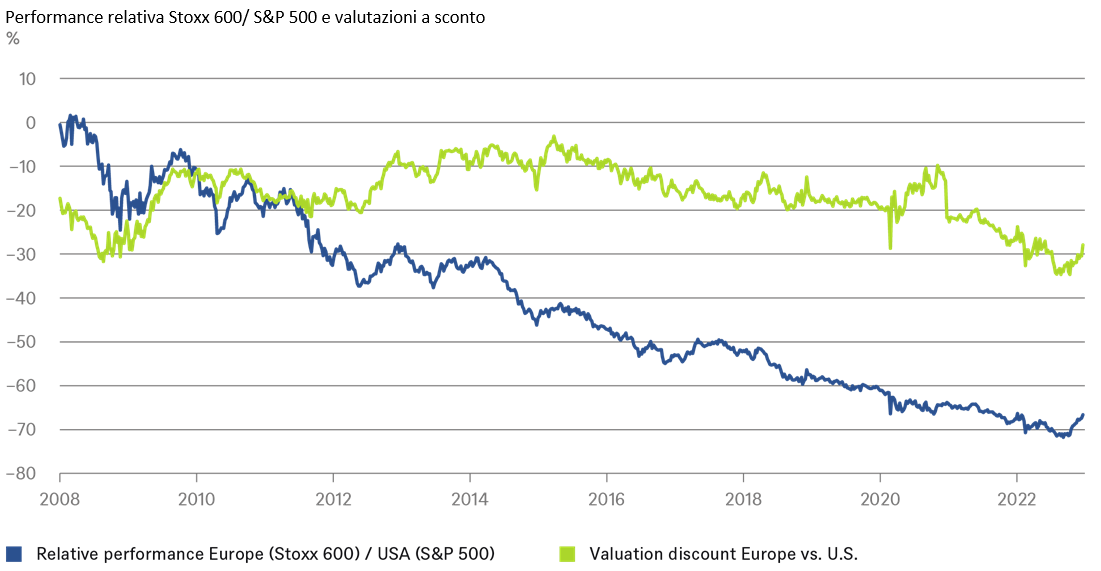

Le azioni europee continuano ad andare bene. Dall'inizio dell'anno, lo Stoxx 600 ha guadagnato quasi il doppio rispetto allo S&P 500. Questa sovraperformance è iniziata alla fine di settembre 2022. Da allora, i titoli europei hanno guadagnato circa il 15% (in euro), a fronte di un guadagno in dollari di appena il 7% per l'S&P 500 che, a causa del recente indebolimento del dollaro, ha registrato un calo di circa il 4% [1] in termini di euro. Il fatto che la sovraperformance dell'Europa coincida con la guerra, la crisi energetica e l'inflazione record riflette il fatto che gli investitori fanno trading sulla base delle aspettative. Subito dopo l'invasione della Russia nel febbraio 2022 le aspettative per l'Europa sono crollate, mentre gli Stati Uniti sembravano relativamente immuni da una guerra lontana e da una crisi energetica e di approvvigionamento. Ciononostante, i titoli azionari su entrambe le sponde dell'Atlantico sono scesi di percentuali a due cifre [2], ma il dollaro si è apprezzato, rendendo gli investimenti statunitensi relativamente più performanti. Questo ha confermato una tendenza di lungo periodo perché, come mostra il nostro grafico della settimana, negli ultimi 15 anni la performance relativamente scarsa dei titoli europei rispetto a quelli statunitensi è stata la regola, non l'eccezione.

Al di là del presunto "maggiore dinamismo" dell'economia statunitense, la performance dei titoli statunitensi sembrava poggiare su motivazioni solide. I titoli tecnologici, soprattutto negli Stati Uniti, hanno registrato una forte crescita e le loro valutazioni, come quelle di tutti i titoli growth, hanno beneficiato in modo particolare del contesto di bassi tassi di interesse dell'ultimo decennio e mezzo. Ma le banche centrali ci ricordano quasi quotidianamente che l'era dei bassi tassi di interesse è finita e non tornerà nel prossimo futuro. Questo gioca a favore dei mercati azionari europei più orientati al valore, ed è solo uno dei motivi per cui riteniamo che la sovraperformance europea possa continuare.

Il maggior peso dei titoli difensivi in Europa rappresenta inoltre un vantaggio in un anno in cui ci aspettiamo una lieve recessione. Allo stesso tempo, in Cina si profila un boom più rapido del previsto grazie alla fine delle restrizioni Covid, anche se i dati economici lo evidenzieranno solo tra qualche mese. L'Europa beneficia più degli Stati Uniti dalle esportazioni in Cina. Naturalmente, l'Europa sta beneficiando anche dalle basse aspettative, soprattutto dopo l'invasione della Russia. Ma la crisi energetica è stata meno grave di quanto si temesse e l'economia sta andando meglio di quanto si sperasse. [3]

Questo ha anche fatto sì che le stime sugli utili delle società quotate in Europa non abbiano dovuto essere riviste come negli Stati Uniti. Uno dei motivi è che il settore finanziario europeo sta beneficiando ulteriormente dalla svolta dei tassi d'interesse, dato che i suoi profitti erano stati indeboliti da tassi più bassi o addirittura negativi.

A nostro avviso, tuttavia, gli investitori istituzionali sono ancora sotto-posizionati in Europa e rimangono piuttosto cauti. Ciò si riflette in ultima analisi anche sulle valutazioni. Nonostante una leggera ripresa, i titoli europei quotano a sconto rispetto alle valutazioni dei titoli statunitensi, ancora vicino al massimo storico del 28% Anche in questo caso, il quadro a più lungo termine del nostro grafico mostra che c'è ancora un ampio margine di miglioramento.

Tutto questo, tuttavia, non dovrebbe distogliere l’attenzione dalle sfide strutturali che l'Europa deve affrontare. Nel nostro studio "A Framework for European Transformation"[4], esaminiamo più da vicino le opportunità e i rischi che l'Europa deve affrontare in vista della decarbonizzazione della sua economia.