- Home »

- Informare »

- Mercati »

- Market outlook »

- Grafico della settimana »

- La dolce tentazione dei rendimenti positivi

Da leggere

Le crisi governative non sono insolite in Italia. Gli storici hanno contato non meno di 65 governi dal 1946. Tuttavia, uno sguardo più attento all'evoluzione degli spread nel 2018 mostra che le incertezze politiche possono lasciare segni sui mercati finanziari. Ciò rende ancora più notevoli gli sviluppi delle ultime settimane. Dall'inizio di agosto, il governo è sull'orlo del collasso. Il 20 agosto il primo ministro Giuseppe Conte si è dimesso. Non è ancora chiaro cosa succederà, ma un nuovo governo sostenuto dal Movimento delle Cinque Stelle e dal Partito Democratico di centro-sinistra sembra probabile.

Eppure, tutti questi colpi di scena politici hanno a malapena intaccato i titoli di stato italiani. Dopo un breve picco, lo spread tra titoli di stato italiani a 10 anni e Bund è di 200 punti base, lo stesso livello di inizio mese. Nella prima metà dell'anno, il premio sul rischio è stato in media di 260 punti base.

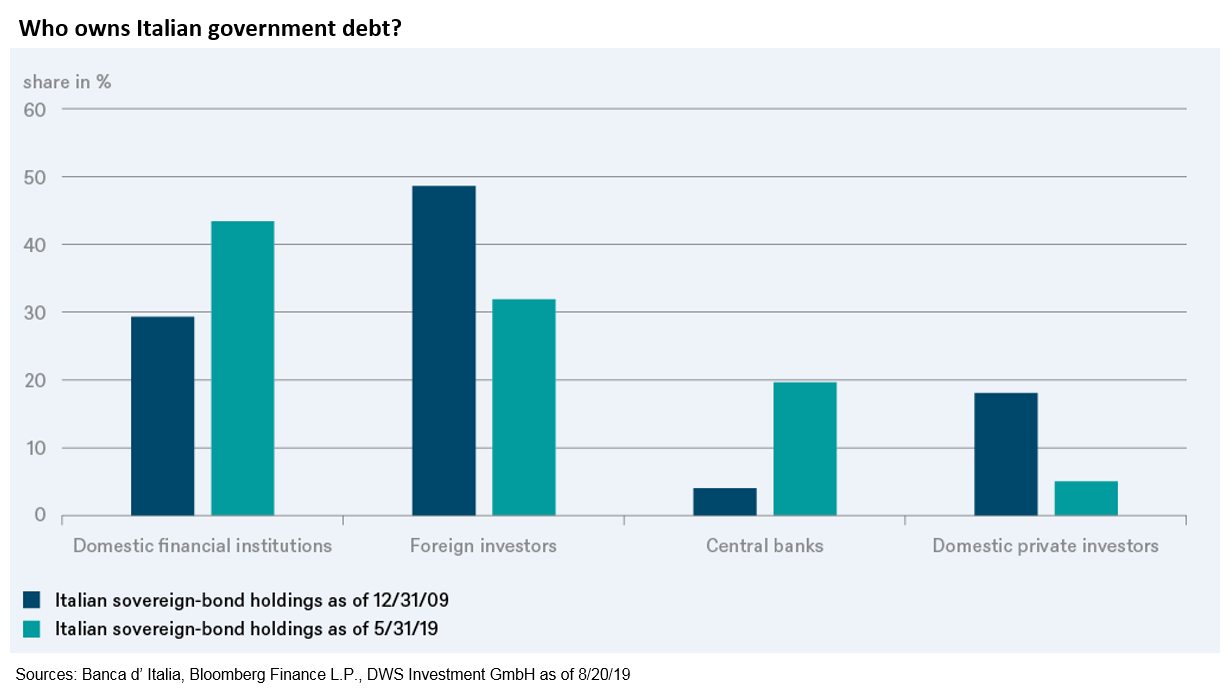

Questa stabilità è dovuta in gran parte alla prospettiva di nuovi acquisti di obbligazioni da parte delle banche centrali. Da giugno, numerosi sono stati i segnali che la Banca Centrale Europea (BCE) potrebbe presto riprendere il suo programma di acquisti. Ciò aumenterebbe ulteriormente la quota di titoli di Stato detenuti dalla banca centrale italiana. Come mostra il nostro "Chart of the Week", c'è già stato un sostanziale cambiamento negli ultimi 10 anni: mentre alla fine del 2009 gli investitori stranieri detenevano quasi il 50% dei titoli di stato italiani, questa quota è scesa a poco più del 30%. Anche la quota detenuta direttamente dagli investitori privati italiani è scesa da poco meno del 20% all'attuale 5%. D'altra parte, le banche nazionali e soprattutto la banca centrale hanno aumentato le loro partecipazioni. La quota di quest'ultima è passata dal 4% all'attuale quasi 20%, il che equivale a un aumento di 337 miliardi di euro. Inoltre, è rassicurante il fatto che l'Italia, grazie all'austerità degli ultimi anni, registri oggi una consistente eccedenza delle partite correnti.

"Data l’alto numero di alternative a rendimento negativo, i titoli di stato italiani con il loro rendimento ancora positivo sembrano allettanti", afferma Joern Wasmund, responsabile del Fixed Income di DWS. E infatti, dall'inizio dell'anno, secondo gli ultimi dati disponibili, gli investitori stranieri hanno aumentato le loro partecipazioni di oltre 15 miliardi di euro.