- Home »

- Informare »

- Mercati »

- Market outlook »

- Grafico della settimana »

- Inflazione in stile giapponese, finalmente

Tempo di lettura: 2 minuti

Nel 2023, la politica monetaria giapponese sarà definita da quanto la Banca del Giappone (BoJ) seguirà i suoi omologhi nell'uscita dalle politiche monetarie ultra-allentate. Il governatore più anziano della BoJ, Haruhiko Kuroda, lascerà l'incarico l'8 aprile. Non c'è ancora chiarezza su chi lo sostituirà. Nel frattempo, tra poco inizieranno le trattative salariali di primavera "shunto" tra i sindacati e le principali aziende giapponesi, che tendono a definire il tono delle retribuzioni dei dipendenti anche nelle aziende più piccole. La BoJ è l'ultima a rimanere inattiva tra le principali banche centrali. Un'eventuale svolta monetaria avrebbe enormi implicazioni per i mercati azionari, obbligazionari e valutari globali, data l'entità dei flussi di investimento giapponesi [1]. Ciò è stato evidenziato a dicembre, quando la BoJ ha stupito i mercati ampliando la banda di negoziazione in cui lascia fluttuare i rendimenti dei titoli di Stato a 10 anni [2].

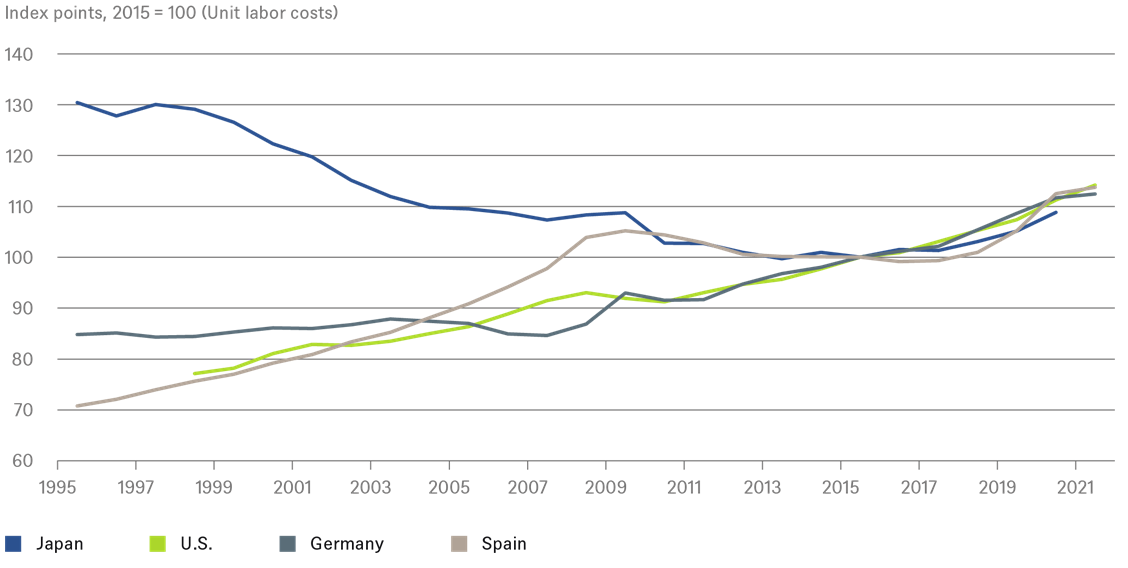

Dal 1995, il costo unitario del lavoro in Giappone è diminuito drasticamente rispetto a quello di altre economie sviluppate.

Fonte: Organization for Economic Cooperation & Development (OECD), DWS Investment GmbH del 2/1/23

Il nostro grafico della settimana esamina la questione da una prospettiva diversa. Confronta l'andamento del costo del lavoro per unità di prodotto (ULC) tra il Giappone e alcuni suoi omologhi. Misurando il costo medio della manodopera per unità di prodotto, gli ULC catturano implicitamente sia le dinamiche salariali che quelle della produttività del lavoro, fornendo un'ampia misura della competitività dei prezzi tra le diverse economie. Rispetto ai produttori rivali, come la Germania o gli Stati Uniti, che tendono a competere su beni sostanzialmente simili, il Giappone ha chiaramente recuperato terreno. Il nostro grafico utilizza gli ULC a livello economico dal 1995. Il grafico mette in evidenza quanto grave e duratura sia stata “la stretta della cinghia” per i lavoratori giapponesi in generale. Confrontando gli ULC giapponesi con quelli della Spagna, ad esempio, durante i dolorosi anni di austerità seguiti alla crisi dell'Eurozona, si può avere un'idea dei sacrifici che hanno comportato.

Se avete visitato regolarmente il Giappone dai tempi inebrianti della bolla immobiliare scoppiata all'inizio degli anni '90, sarete probabilmente colpiti da quanto siano diventati costantemente più economiche sia la manodopera che la terra. Un modo spensierato per valutare l'impatto è dare un'occhiata all'indice Big Mac dell'Economist, recentemente aggiornato [3]. L'hamburger comprende non solo i costi degli ingredienti, molti dei quali, come il grano e la carne bovina, sono commerciabili, ma anche gli input indiretti, in particolare l'affitto e la manodopera, che sono determinati dalle condizioni locali. Questi fattori contribuiscono a spiegare perché il prezzo di un hamburger in Svizzera è oggi superiore a quello di due hamburger in Giappone. Rispetto agli Stati Uniti o all'Eurozona, lo sconto sugli hamburger in Giappone è ora di ben il 40%. I dipendenti giapponesi hanno sopportato il peso dei costi di adeguamento nel lungo percorso di recupero della competitività globale. "Ora, questo doloroso processo potrebbe essere terminato e gli adeguamenti salariali potrebbero normalizzarsi in linea con i suoi omologhi", sostiene Katrin Loehken, economista per il Giappone di DWS. "Ci sono buone ragioni perché la BoJ, chiunque la guidi, rimanga inizialmente abbastanza tranquilla riguardo al tipo di spirale salari-prezzi che si cerca invano di far decollare".