- Home »

- Informare »

- Mercati »

- Market outlook »

- Grafico della settimana »

- Il tasso d’inflazione a due cifre è la nuova normalità in Europa

Tempo di lettura: 2 minuti

Quest'anno si sta rivelando la tempesta perfetta per le colombe che hanno proposto una politica monetaria maggiormente flessibile al Consiglio direttivo della BCE.

"Transitoria" era stata la loro descrizione dell'inflazione; una parola che ora risulta indicibile. Non solo i numeri dell'inflazione continuano a salire nell'Eurozona, ma la preoccupazione dei banchieri centrali è anche che l'inflazione rimanga elevata per un lungo periodo di tempo. La posizione dell'Europa è simile a quella degli Stati Uniti, dove l'inflazione di base è in calo da febbraio, ma a un ritmo molto lento. Eppure, la Fed è molto più avanti nel suo ciclo di rialzo dei tassi rispetto alla BCE. Inoltre, il suo presidente, Jerome Powell, ha sottolineato durante la riunione di Jackson Hole del 26 agosto che la Fed continuerà con determinazione sulla strada della stretta monetaria.

Le previsioni economiche e di mercato di DWS

A nostro avviso, la BCE dovrà seguirla.

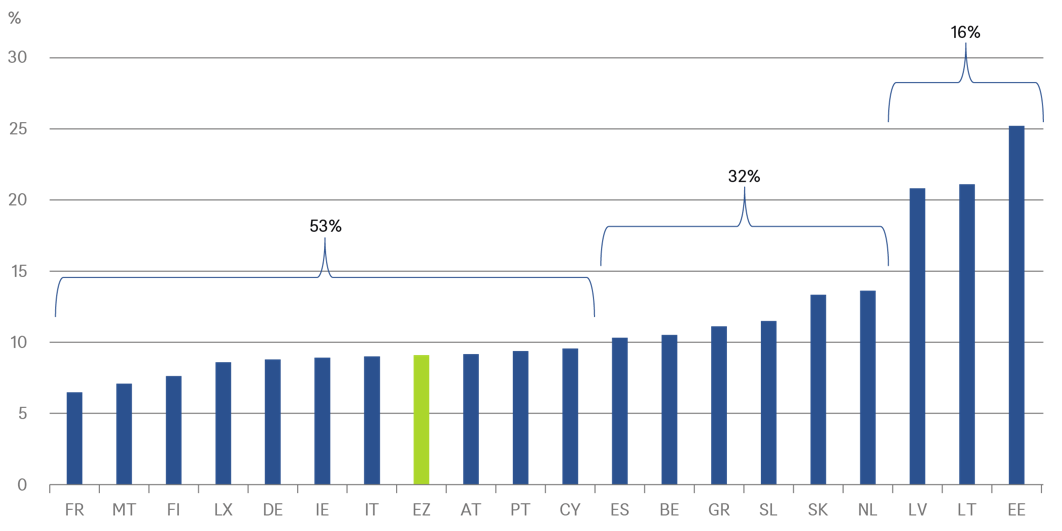

I dati preliminari sull'inflazione presentati mercoledì scorso confermano il nostro quadro pessimistico sull'inflazione europea, con un tasso d’inflazione ponderato per il PIL del 9,1%. Come mostra il nostro grafico della settimana, quasi la metà dei Paesi dell'euro soffriva già con un'inflazione a due cifre a luglio. Gli Stati baltici, con i loro mercati più flessibili, hanno addirittura raggiunto tassi superiori al 20%. Ogni paese membro ha un voto nel Consiglio direttivo della BCE. E ogni singolo governatore sarà costretto ad affrontare l’inflazione dal proprio paese, che difficilmente potrà ignorare: l'inflazione colpisce sempre i più poveri.

Il membro del Consiglio della BCE Isabel Schnabel sarà probabilmente ricettiva. Ha tenuto un discorso notevole, sempre a Jackson Hole. Riportiamo integralmente il passaggio più importante: "Ci sono due grandi strade che le banche centrali possono percorrere per affrontare l'inflazione: una è quella della cautela, in linea con l'opinione che la politica monetaria sia la medicina sbagliata per affrontare gli shock dell'offerta. L'altra strada è quella della determinazione. In questo caso, la politica monetaria risponde con maggiore forza all'inflazione, anche a rischio di una minore crescita e di un aumento della disoccupazione. Questo è l'approccio di controllo “robusto" alla politica monetaria che minimizza i rischi di risultati economici molto negativi in futuro. Tre osservazioni di massima depongono a favore della scelta di quest'ultima strada da parte delle banche centrali: l'incertezza sulla persistenza dell'inflazione, le minacce alla credibilità della banca centrale e i costi potenziali di un intervento troppo tardivo."

Se questa è l'opinione che ottiene il sostegno della maggioranza del Consiglio direttivo, l'aspettativa del mercato che il picco dei tassi di policy della BCE sia il 2,25% l'anno prossimo potrebbe rivelarsi troppo bassa.