- Home »

- Informare »

- Mercati »

- Market outlook »

- Grafico della settimana »

- I titoli di Stato italiani battono i Bund

tempo di lettura 3 minuti

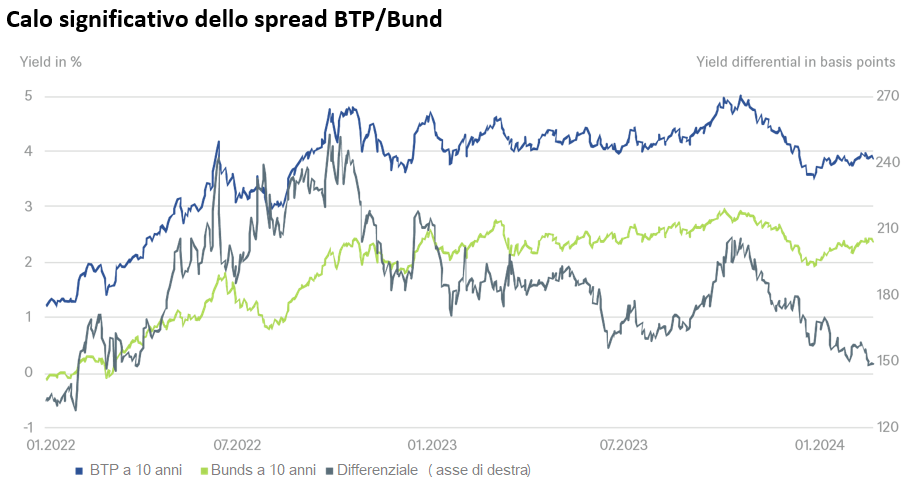

I titoli di Stato italiani (BTP) hanno avuto performance nettamente più interessanti dei loro omologhi tedeschi. Il differenziale di rendimento rispetto ai titoli di Stato decennali tedeschi si è ridotto da circa 165 punti base all'inizio dell'anno ad appena 148 punti base, il livello più basso da marzo 2022.[1] Riteniamo che ci siano buone probabilità che questa tendenza continui almeno per un po' di tempo.

I titoli di Stato italiani sono spesso considerati un indicatore del nervosismo degli investitori riguardo agli sviluppi dell'Italia stessa e dell'Eurozona in generale. Quando è apparso chiaro che Giorgia Meloni sarebbe potuta diventare Primo Ministro dopo le elezioni politiche italiane del settembre 2022, il differenziale di rendimento tra i Buoni del Tesoro Poliennali (BTP) decennali e i Bund tedeschi ha raggiunto un picco di circa 250 punti base. Ma da quel picco impressionante, gli spread sono scesi in modo significativo.

Fonti: Bloomberg Finance LP, DWS Investment GmbH al 20/02/24

Al calo dello spread ha certamente contribuito la conferma del rating dell’Italia da parte di Moody's lo scorso novembre e l’innalzamento dell’”Outlook” a stabile.[2] Moody's ha riportato una prospettiva di stabilizzazione dell'economia, un settore bancario sano e il miglioramento del debito pubblico. Anche il bassissimo tasso d'inflazione dell'Italia, che a dicembre è sceso al livello più basso dal febbraio 2021, appena lo 0,6% su base annua, ha probabilmente sostenuto la convergenza dei rendimenti. Il tasso di inflazione della Germania, pari al 2,9%, è quasi cinque volte superiore.

Detto questo, i BTP non sono sfuggiti alla tendenza globale di aumento dei rendimenti dei titoli di Stato, in quanto la Banca Centrale Europea (BCE) e la Federal Reserve statunitense (Fed) continuano ad affrontare la persistente inflazione con dei tassi di interesse elevati, in un contesto di crescita del prodotto interno lordo (PIL) piuttosto resistente. Dall'inizio dell'anno il rendimento dei BTP è leggermente aumentato, passando dal 3,70% all'attuale 3,86% circa. Ma l’interessante performance dell'Italia rispetto alla Germania persiste.

E la ricerca di rendimento sembra destinata a continuare a sostenere i titoli di Stato italiani. Le aspettative che la BCE tagli i tassi di interesse quest'anno dovrebbero mantenere alta la domanda di BTP. Tuttavia, c'è il rischio che il rapporto debito/PIL ancora molto elevato dell'Italia, stimato al 144% nel 2023[3], possa portare all'incertezza degli investitori in futuro. Tuttavia, dato il premio di rendimento residuo rispetto ai Bund tedeschi, continuiamo a preferire i BTP.