- Home »

- Informare »

- Mercati »

- Market outlook »

- Grafico della settimana »

- Finalmente torna il “reddito” nel reddito fisso

Tempo di lettura: 2 minuti

Finora, il 2022 ha portato poca gioia agli investitori. L'aumento dell'inflazione aveva già suscitato preoccupazioni nei mercati azionari l'anno scorso. In seguito all'invasione dell'Ucraina da parte della Russia, tali timori sono aumentati, insieme all'impennata dei prezzi dell'energia. L'inflazione dei prezzi al consumo ha accelerato, mentre le prospettive economiche si sono deteriorate. Tutto ciò ha provocato un calo delle valutazioni azionarie, sebbene gli utili societari si siano finora dimostrati resistenti.

Niente di tutto ciò è insolito per le azioni, soprattutto se si considera il precedente rimbalzo del mercato dai minimi della pandemia. Detto questo, i brutti sviluppi di quest'anno sui mercati obbligazionari sono piuttosto unici nella storia economica moderna. Per tenere sotto controllo l'inflazione, una banca centrale dopo l'altra si è sentita costretta ad aumentare i tassi di interesse. L'aumento dei tassi d'interesse si traduce in un calo dei prezzi dei titoli a reddito fisso. Tuttavia, anche rispetto alle precedenti fasi di incremento significativo dei rendimenti degli ultimi decenni, le perdite del 2022 per gli investitori obbligazionari sono state particolarmente gravi.

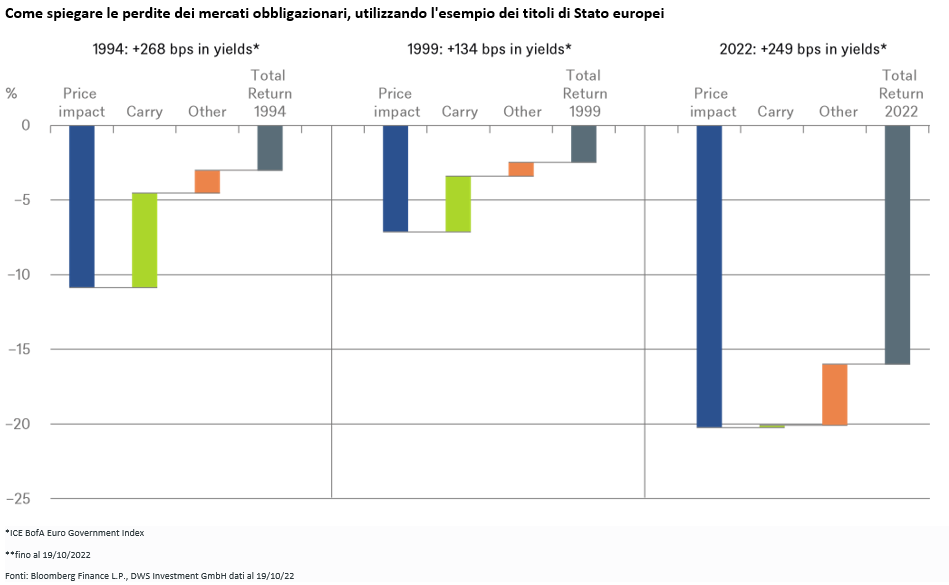

Il nostro grafico della settimana spiega perché. Basato su un indice di titoli di Stato europei, il grafico mostra che l'aumento dei rendimenti è stato di 249 punti base alla fine di ottobre, un po' meno che in tutto il 1994. Tuttavia, la sensibilità ai tassi d'interesse del mercato obbligazionario europeo è significativamente più elevata oggi rispetto al 1994. Ciò è dovuto in parte alle basse cedole delle obbligazioni emesse negli ultimi anni. Inoltre, molti emittenti hanno approfittato del contesto di bassi tassi di interesse degli anni 2010 e hanno emesso obbligazioni con scadenze particolarmente lunghe.

Le obbligazioni a lunga scadenza con cedole basse sono più sensibili alle variazioni di rendimento rispetto alle obbligazioni a breve scadenza o con cedole elevate [1]. Complessivamente, un punto base di aumento dei tassi d'interesse provoca attualmente un calo dei prezzi più o meno doppio rispetto a quello registrato, ad esempio, nel 1994. Inoltre, quest'anno - e anche questo è diverso dal 1994 - non c'è stata quasi nessuna compensazione da parte del reddito da cedola corrente, il cosiddetto carry. Altri effetti, come le variazioni nella composizione dell'indice nel corso dell'anno, sono stati in grado di compensare solo parzialmente la perdita di valore storicamente unica delle obbligazioni.

In prospettiva, l'aumento dei rendimenti registrato nell'anno in corso presenta tuttavia anche dei vantaggi. Dopo un decennio di rendimenti bassi o addirittura nulli, i rendimenti e i premi per il rischio delle obbligazioni sembrano di nuovo adeguati, almeno se si parte dal presupposto che le banche centrali raggiungeranno i loro obiettivi di inflazione nel medio termine. La cosiddetta argomentazione TINA, secondo la quale "non c'è alternativa" agli investimenti rischiosi, ha perso definitivamente la sua giustificazione nel 2022. Rispetto alle azioni, le obbligazioni cominciano a sembrare piuttosto competitive.