- Home »

- Informare »

- Mercati »

- Market outlook »

- Grafico della settimana »

- Dove sono i benefici?

2 min

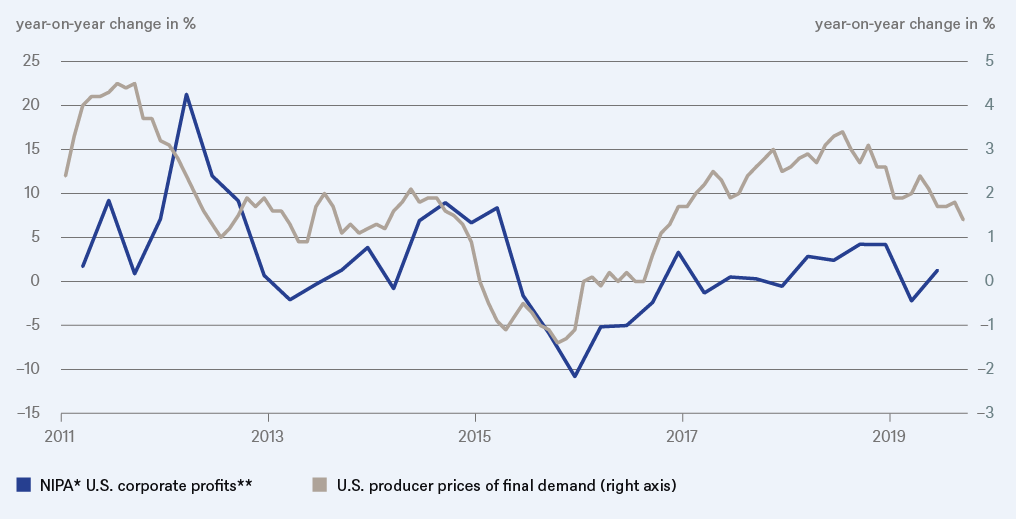

Una delle più recenti e interessanti analisi economiche statunitensi è stata la lettura dei prezzi alla produzione di settembre. Per i prodotti finiti e i servizi, la crescita di questo indicatore che esclude la volatilità dei prezzi dei prodotti alimentari e dell'energia, è scesa all'1,4% su base annua. Si tratta di un tasso di crescita che alla fine del 2018 era ben al di sopra del 2%. E’ solo una lettura, seppur abbastanza sconcertante. Soprattutto se si considerano le cause di questa debolezza.

Gli opinionisti si sono abituati a vedere segni di debolezza nel settore manifatturiero statunitense. Invece, la causa principale della mancanza risiede in realtà nei servizi, dove i prezzi sono scesi dello 0,2% (variazione mensile), rispetto ad un aumento dello 0,3% in agosto. Una delle principali causa di debolezza sono stati i prezzi realizzati da grossisti e dettaglianti. Come sottolinea l'U.S. Bureau of Labor Statistics, quasi la metà del calo dei prezzi dei beni finali e dei servizi, è stata determinata dalla vendita all'ingrosso di macchinari e veicoli, che è scesa del 2,7%[1]. Anche altri beni e servizi ciclici hanno registrato un calo dei prezzi, tra cui i veicoli commerciali e vari prodotti chimici, nonché servizi di trasporto e di deposito.

Per le aziende americane - e i suoi azionisti - l'evidente mancanza di potere nella determinazione dei prezzi in settori tradizionalmente ciclici arriva in un momento cruciale. "Sul lungo termine, potrebbe significare margini più bassi e, in ultima analisi, minore crescita degli utili", sottolinea Christian Scherrmann, US Economist di DWS. Inoltre, diversi settori tendono a inseguirsi a vicenda. Ad esempio, i produttori di beni che stanno già soffrendo a causa della guerra commerciale potrebbero alla fine tagliare su alcuni servizi. Al contrario, i grandi distributori di automobili che hanno appena dovuto ridurre le loro scorte, il mese prossimo potrebbero ordinare meno auto, con danno sia per il trasporto merci che per le case automobilistiche. Inoltre, i profitti delle aziende, misurati dai dati statistici sul reddito nazionale, sono già da diversi anni a corto di energia, come mostra il nostro "Grafico della settimana". "Se ora anche i prezzi alla produzione di base iniziano ad essere ridotti, questo non è certo un segnale positivo per la redditività", spiega Christian Scherrmann.

* National Income and Product Account

** Corporate profits before tax with inventory valuation and capital consumption adjustments

Sources: Haver Analytics, U.S. Bureau of Labor Statistics, Bureau of Economic Analysis as of 10/16/19