- Home »

- Informare »

- Mercati »

- Market outlook »

- Grafico della settimana »

- Come non interpretare i rendimenti delle obbligazioni societarie

Tempo di lettura: 2 minuti

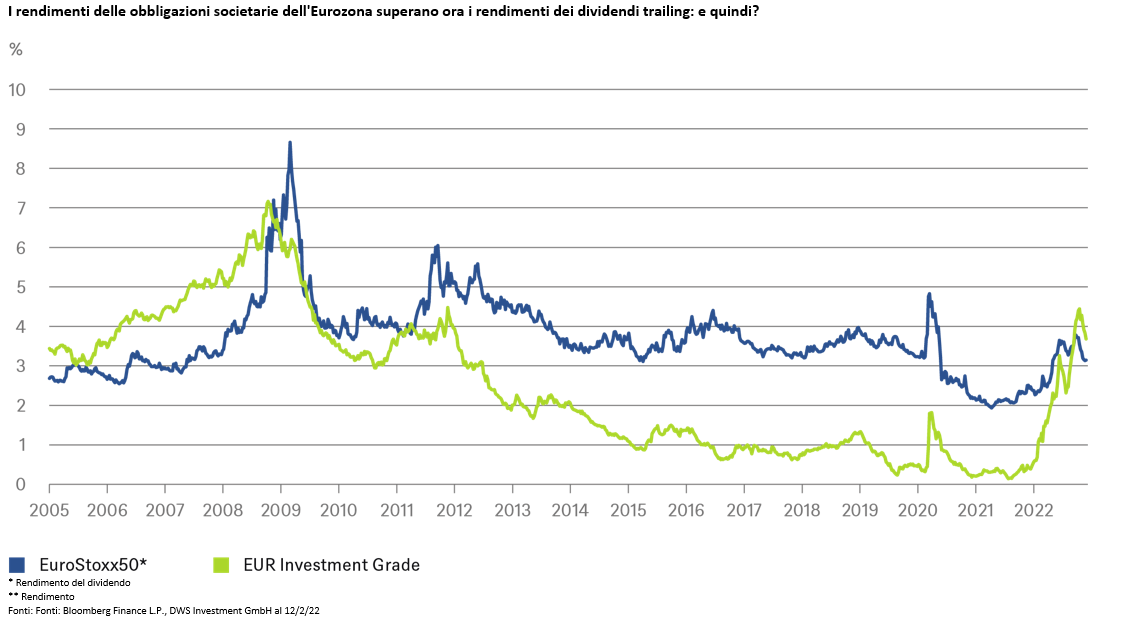

Ecco un regalo di Natale anticipato. Nelle prossime settimane vedrete molti grafici che mostrano l’andamento degli ultimi 20 anni. Il nostro grafico della settimana presenta i rendimenti dei dividendi dell'Eurostoxx 50 sui 12 mesi precedenti, confrontati con i rendimenti offerti dalle obbligazioni societarie “Investment Grade” emesse in euro. Questi grafici sono spesso accompagnati da indicazioni sull’efficacia dell'investimento. In questo caso, potrebbe trattarsi del suggerimento che i rendimenti delle obbligazioni societarie sono finalmente tornati a essere relativamente interessanti.

Con questo tipo di analisi, vale sempre la pena prendersi qualche minuto per pensare se ha senso. Innanzitutto, il nostro grafico è chiaramente un confronto tra mele e arance. Le obbligazioni hanno in genere una durata fissa, il che significa che gli investitori devono preoccuparsi del rischio di insolvenza solo fino alla scadenza. Inoltre, le obbligazioni offrono solitamente pagamenti nominali fissi. La quantità di beni e servizi che si possono acquistare con questi dipende dall'evoluzione del livello generale dei prezzi. I dividendi, invece, sono il reddito residuo che una società genera in termini reali finché l'emittente rimane in attività. Per questo motivo, di norma le azioni offrono anche una certa protezione dall'inflazione. Se i salari e gli altri costi dei fattori produttivi aumentano, anche i prezzi aumenteranno. È proprio per questo che gli economisti hanno timore delle spirali salari-prezzi.

Tralasciando questi ovvi difetti, ci sono altri insegnamenti che emergono dal grafico? Cosa dovrebbe fare l’investitore di oggi che, per la prima volta dal periodo tra il 2005 e la fine del 2008, ha a che fare con rendimenti delle obbligazioni societarie superiori ai rendimenti dei dividendi? I lettori più anziani ricorderanno gli anni che hanno preceduto la cosiddetta Grande Crisi Finanziaria (GFC). Anche loro potrebbero aver dimenticato che la crisi non era così evidente in anticipo, almeno non per tutti. Tra i commenti economici pubblicati in quel periodo, uno particolarmente utile per rinfrescare la memoria è un'intervista del 2010 a Eugene Fama, una delle grandi menti dietro le moderne teorie del mercato dei capitali. Tra le altre cose, Fama, che qualche anno dopo vinse il Premio Nobel per le Scienze Economiche, spiega quanto poco sapesse la disciplina sulle cause delle recessioni. [1]

Ebbene, in DWS pensiamo naturalmente che i nostri economisti possano generare spunti utili. Si dà il caso che siamo anche piuttosto positivi sulle obbligazioni societarie dell'Eurozona. In vista del 2023, riteniamo che l'inflazione possa raggiungere il picco massimo e che le recessioni saranno probabilmente relativamente lievi, limitando i rischi di default. Giudicare tali rischi è notoriamente difficile, come hanno scoperto gli acquirenti di strumenti di debito, comprese le tranche di mutui subprime con rating investment grade, durante la crisi finanziaria mondiale. Inoltre, i periodi di congiuntura favorevole possono portare a eccessi nell'assunzione di rischi manageriali, i cui costi diventano evidenti solo durante la successiva ondata di insolvenze obbligazionarie [2]. Semmai, qualsiasi grafico che suggerisca un parallelismo con gli anni che hanno preceduto il GFC dovrebbe far riflettere sia gli investitori obbligazionari che quelli azionari. Potrebbe, ad esempio, suggerire che gli investitori obbligazionari vedono rischi su cui i loro colleghi azionisti sono ancora un po' troppo indifferenti. Nel bene e nel male, prendere le giuste decisioni di investimento è raramente così ovvio come potrebbe sembrare con il senno di poi.