| DWS ESG Metodología de evaluación / criterios de exclusión | Evaluación[1] o umbral de ingresos[2] | |

|

Políticas del Grupo DWS |

Política de carbón DWS (extracción de carbón y generación de electricidad a partir del carbón ≥ 25% de ingresos; planes de expansión del carbón)[3] |

No conforme |

| Política sobre Armas Controvertidas de DWS (munición de racimo, minas antipersona, armas biológicas y químicas[4] |

No conforme |

|

|

Sectores controvertidos (excl. clima) |

Otras armas controvertidas (armas de uranio empobrecido, armas nucleares, bombas incendiarias a base de fósforo blanco)[4] |

Sin participación |

| Fabricación de productos y/o prestación de servicios en la industria de defensa |

≥ 5% |

|

| Fabricación y/o distribución de armas cortas o munición de uso civil |

≥ 5% |

|

| Fabricación de aceite de palma |

≥ 5% |

|

|

Fabricación de productos relacionados con el tabaco |

≥ 5% |

|

| Fabricación de espectáculos para adultos |

≥ 5% |

|

| Fabricación de productos y/o prestación de servicios para la industria del juego |

≥ 5% |

|

| Generación de energía nuclear y/o extracción de uranio y/o enriquecimiento de uranio |

≥ 5% |

|

|

Evaluaciones relacionadas con el clima |

Minería del carbón[3] | ≥ 1% |

| Producción de electricidad a partir del carbón[3] | ≥ 10% | |

| Extracción de petróleo bruto | ≥ 10% | |

| Extracción no convencional de petróleo bruto y/o gas natural (incluidas arenas petroleras, esquisto bituminoso/gas de lutito, perforaciones en el Ártico) | > 0% | |

| Extracción y prospección de arenas y pizarras bituminosas y servicios relacionados con las mismas | ≥ 10% | |

| Minería del carbón y extracción de petróleo | ≥ 10% | |

| Producción de electricidad y otros usos de combustibles fósiles (excluido el gas natural) | ≥ 10% | |

| Evaluación del riesgo climático y de transición de DWS (empresas y soberanos) | No F | |

| Evaluaciones generales ESG | DWS ESG Quality Assessment (empresas y soberanos) |

No F |

| Estatus Freedom House (soberanos) |

No “No es gratis” |

|

| Evaluación del Pacto Mundial de las Naciones Unidas (empresas) |

Sin “Fallo” |

|

| Métricas reglamentarias | Evaluación de la buena gobernanza medida por la evaluación de las normas de DWS (empresas) |

No F / M |

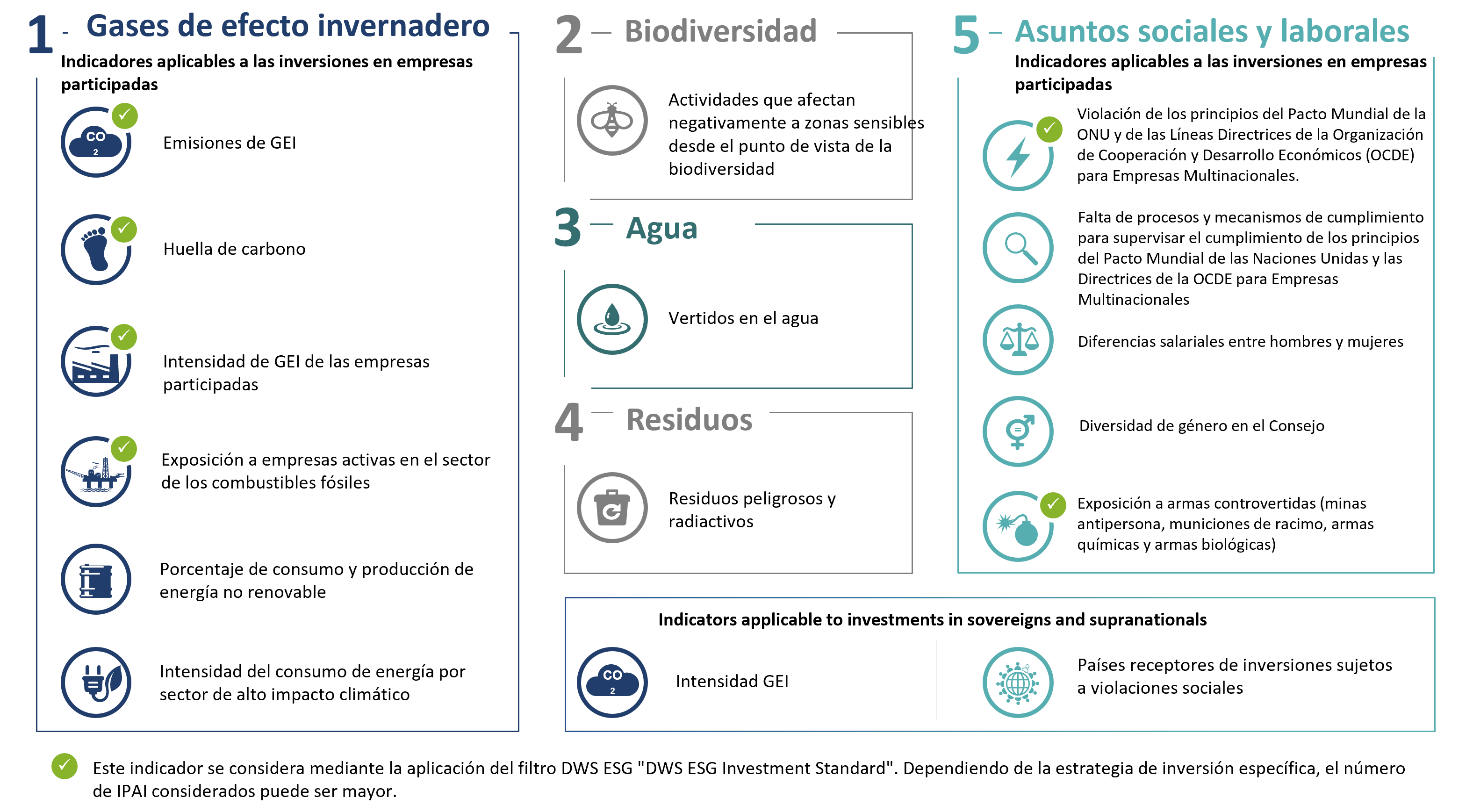

| Principales indicadores de impacto adverso (PAI)[5] |

PAI #1 / #2 / #3 / #4 / #10 / #14 / #16[6] |

|

| Porcentaje de inversiones sostenibles (SFDR)[7] |

Individual por fondo |

|

| Porcentaje de inversiones sostenibles (Taxonomía de la UE)[8] |

0% |

Inversión sostenible: los criterios ASG complementan los objetivos de inversión tradicionales

Los criterios de sostenibilidad pueden complementar los objetivos de inversión de rentabilidad, riesgo y liquidez con aspectos ambientales, sociales y relacionados con el gobierno corporativo. Los tres criterios de sostenibilidad sirven de orientación. Pueden entenderse como una guía para la inversión sostenible.

* Los puntos anteriores son meramente ejemplificativos y no constituyen una lista exhaustiva.

El motor ESG de DWS - Cómo creamos evaluaciones ESG sólidas

1. El Council de Metodología ESG (EMC) está formado por varios expertos en ESG dentro de DWS en todas las clases de activos y divisiones. El EMC se reúne semanalmente para debatir el diseño de nuevas evaluaciones o el ajuste de las existentes, o la selección de nuevos proveedores de datos, entre otras cosas.

2. El Consejo de Validación de Evaluaciones de Sostenibilidad (SAVC), presidido por el Director Global de Investigación, está formado por especialistas en ESG del departamento de investigación de DSM y revisa las evaluaciones de los motores ESG antes de que entren en vigor. El consejo aplica ajustes correctivos en caso de que un resultado se considere materialmente incorrecto, especialmente como resultado de los conocimientos actuales obtenidos de los compromisos y las revisiones de divulgación de la empresa.

1. La base de datos ESG obtiene evaluaciones codificadas con letras de la "A" a la "F" dentro de diferentes categorías. Dentro de cada categoría, los emisores reciben una de las seis puntuaciones posibles, siendo "A" la puntuación más alta y "F" la más baja. Si la puntuación de un emisor en una categoría no se considera elegible, la gestión de la cartera tiene prohibido invertir en ese emisor, aunque sea elegible según las demás categorías. A efectos de exclusión, la puntuación de cada letra es considerada individualmente y puede dar lugar a la exclusión de un emisor.

2. Se muestra el umbral de % de ingresos que, cuando es mayor o igual, desencadena una exclusión. Suele centrarse en la fabricación o producción, por ejemplo, en el caso de las arenas bituminosas, la extracción de petróleo.

3. El filtro excluye a las empresas con planes de expansión del carbón, como la extracción, producción o utilización adicional de carbón, basándose en una metodología de identificación interna. Las mencionadas exclusiones relacionadas con el carbón se refieren exclusivamente al denominado carbón térmico, es decir, el carbón utilizado en centrales eléctricas para la generación de electricidad.

4. La política sobre Armas Controvertidas de DWS (Política CCW de DWS) cubre principalmente las Armas Convencionales Controvertidas (CCW). Otras armas controvertidas (CW) no constituyen armas convencionales controvertidas como tal, sin embargo, DWS considera que estas armas sí que lo son y excluye a los fabricantes de éstas de los productos financieros aplicando ciertos Filtros ESG. Las armas controvertidas dentro del filtro de DWS ESG Investment Standard incluyen a las CCW (munición de racimo, minas antipersona y armas biológicas y químicas), así como munición de uranio empobrecido, armas nucleares y bombas de fósforo blanco. “Las armas controvertidas” también definen a cualquier tipo de propiedad, independientemente de la fuente de ingresos. La propiedad se refiere a fabricantes de armas (F), fabricantes de componentes (E) o una estructura de propiedad relevante que concierne a empresas clasificadas "E" o "F" (D). Con respecto al fósforo blanco, se excluyen a los fabricantes o productores de componentes esenciales de bombas incendiarias a base de fósforo blanco.

5. Dependiendo de la clase de activo del fondo y su estrategia de producto, los fondos gestionados activamente que divulgan de conformidad con el artículo 8 o el artículo 9 del SFDR pueden tener en cuenta diferentes indicadores de impactos adversos en la sostenibilidad (PAII). Por ejemplo, el PAII 16 solo lo tienen en cuenta los fondos que invierten en emisores gubernamentales.

6. Países receptores de inversiones sujetos a violaciones sociales (nº 16).

7. Porcentaje de inversiones sostenibles según el SFDR Art. 2 (17): La metodología para determinar el porcentaje de inversiones sostenibles sigue cuatro pasos. Para identificar las inversiones sostenibles, el primer paso consiste en examinar si una empresa contribuye positivamente a los ODS de la ONU a través de sus actividades empresariales. La medición de las actividades empresariales suele basarse en los ingresos de una empresa, y en parte también en los gastos de capital (capex) o los gastos operativos (opex) de una empresa. El segundo paso consiste en probar que la empresa no tiene un impacto negativo en ningún objetivo social o medioambiental al llevar a cabo sus actividades empresariales (evaluación DNSH). En caso afirmativo, el tercer paso consiste en examinar si la empresa cumple los principios de buen gobierno: Se considerará ejemplarmente si la empresa tiene la peor evaluación de la norma (las llamadas "salvaguardias mínimas"). Un ejemplo es la lucha contra la corrupción. Si este es también el caso, la contribución positiva de la empresa identificada en el primer paso puede tenerse en cuenta en última instancia. Así, la cuota de inversiones sostenibles de la empresa contribuiría a la cuota de inversiones sostenibles de la cartera.

8. Porcentaje de inversiones sostenibles según la taxonomía de la UE: La taxonomía de la UE pretende aclarar qué actividades económicas deben considerarse sostenibles desde el punto de vista medioambiental. Para ello, se utiliza una lista de criterios para que las empresas definan qué actividades económicas o ingresos contribuyen a uno de los seis objetivos medioambientales de la UE. Debido a la falta de disponibilidad de datos, DWS no establece actualmente un porcentaje mínimo para las inversiones ecológicamente sostenibles según la taxonomía de la UE en sus fondos gestionados activamente.

9. Reglamento (UE) 2019/2088 Del Parlamento Europeo Y Del Consejo, de 27 de noviembre de 2019, sobre la información relacionada con la sostenibilidad en el sector de los servicios financieros.

10. Fuente: Naciones Unidas: https://sdgs.un.org/goals.