- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Gráfico de la semana »

- Tras el declive del yen

4 minutos de lectura

En la década de los noventa, un influyente libro atribuía los problemas económicos de Japón a la fortaleza del yen[1]: «La incesante presión –implícita o explícita– de Estados Unidos para que el yen se apreciase desde los 360 por dólar en 1971 hasta los 80 en 1995 es el origen histórico de la psicología deflacionista de Japón», se lamentaba uno de los autores, al tiempo que subrayaba lo difícil que sería «sofocar la expectativa de que el yen será más caro dentro de cinco, diez o veinte años».[2]

Un cuarto de siglo después, parece que la antigua maldición por la que la apreciación del yen provocaba un sentimiento deflacionista podría estar tocando a su fin.[3] A tan solo 136 yenes por dólar, la divisa nipona roza niveles que no veíamos desde el verano de 1998. La corrección más reciente tuvo lugar después de que el Banco de Japón (BoJ) reiterase su compromiso con mantener las rentabilidades del bono soberano a 10 años por debajo del límite superior de 0,25 puntos porcentuales. «Estas declaraciones han provocado una estampida entre los inversores japoneses, sobre todo fondos de pensiones y aseguradoras, que han salido del país en busca de rendimientos más altos», explica Xueming Song, chief currency strategist de DWS. «Desde 2013, la depreciación del yen ha respondido principalmente a las salidas de flujos de cartera, de los que solo un pequeño porcentaje tiene cobertura de divisa».

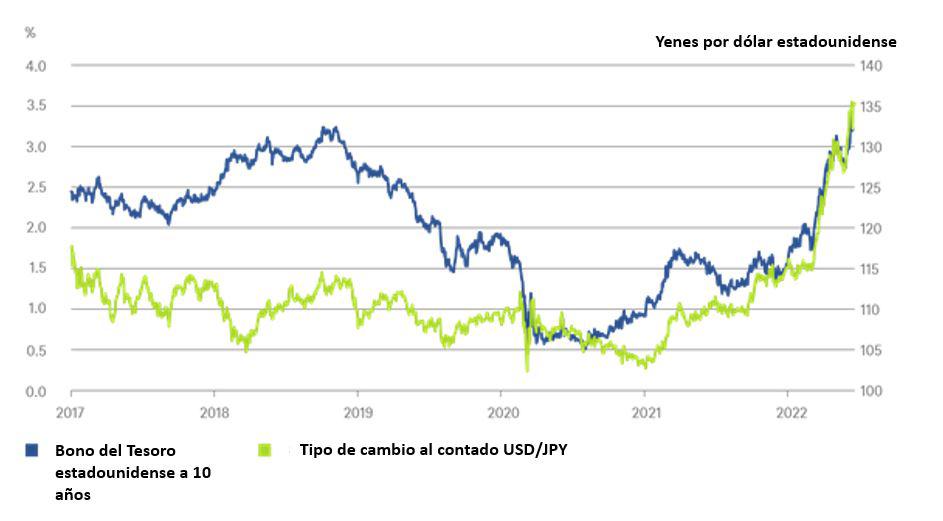

El aumento de los tipos de interés de EE. UU. está debilitando el yen

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH a 21/6/2022.

Como se ve claramente en nuestro Gráfico de la Semana, la depreciación que ha experimentado el yen en los últimos 12 meses coincide en gran medida con el aumento de los rendimientos del treasury estadounidense a 10 años que, a su vez, reflejan la expectativa de un mayor endurecimiento de la política monetaria en Estados Unidos y en gran parte del mundo. El Banco de Inglaterra y el Banco Nacional Suizo subieron sus tipos de interés la semana pasada y parece que el Banco Central Europeo lo hará en julio.

Por el contrario, el BoJ sigue dispuesto a comprar todos los bonos gubernamentales que sean necesarios para mantener los rendimientos nacionales en niveles bajos hasta que la inflación supere el 2% de forma sostenible.[4] Un yen más débil está elevando aún más los precios de importación. Las turbulencias que ha provocado la invasión rusa de Ucrania en los precios mundiales de los alimentos y la energía han potenciado las presiones inflacionistas, incluso en Japón, a lo que el gobierno nipón ha reaccionado con un nuevo paquete de estímulos de cara a las elecciones a la cámara alta, previstas para el próximo 10 de julio. Durante la campaña electoral, los candidatos podrían comprometerse a aprobar más estímulos. Se espera que la inflación acabe animando a los trabajadores a exigir subidas salariales, lo que a su vez empujaría los precios al alza.[5]

En teoría, las señales de presión inflacionista deberían llevar al BoJ a relajar su control de la curva de tipos, lo que contribuiría a la apreciación del yen. «Mejor esperar sentados», advierte Katrin Loehken, economista especializada en Japón en DWS. «Tras las malas experiencias pasadas, el BoJ querrá ver que las expectativas de inflación efectivamente se están cumpliendo antes de tomar ninguna medida». Hasta entonces, el yen podría depreciarse aún más. Pero si cambia la tendencia (o cuando lo haga), las consecuencias para el resto del mundo podrían ser dramáticas.[6] Los activos japoneses ya están baratos en términos comparativos, por lo que no conviene perderlos de vista, por si acaso.